新和成(002001)

投资要点:

事件:公司披露26年1季报,实现收入62.95亿元,同比增长15.7%,环比增长12.2%,归母净利润18.27亿元,同比下滑2.8%,环比增长26.59%。业绩符合市场预期。

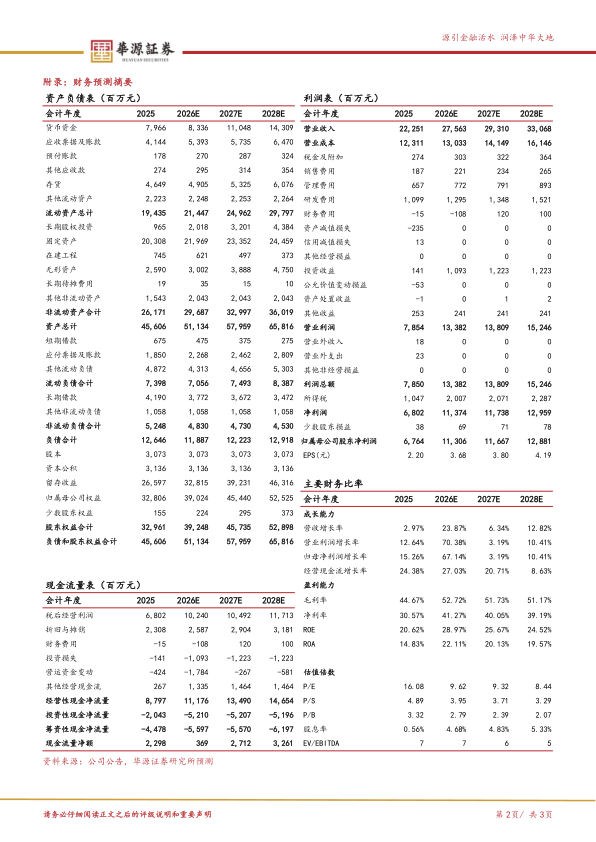

蛋氨酸放量,收入毛利创历史新高。据博亚和讯,2026年1季度VA/VE/蛋氨酸均价分别为69.5/65.1/24.6元/千克,同比分别变化-38%/-51.9%/+17.7%,环比分别增长11%/27.3%/25.8%。公司Q1收入创历史新高或主要是蛋氨酸产能投产,我们判断销量同比增长。Q1毛利率42.88%,同比下降3.82pct,或主要由于VA/VE价格同比大幅下跌;随着产品价格触底回升,毛利率环比上升0.8pct。Q1实现毛利27亿元,同比增长6.26%,净利润下滑主要由于汇兑损失导致财务费用同比增加2.06亿元。经营性现金流净额16.84亿元,同比增长5.49%。

订单周期影响,蛋氨酸和维生素3月涨价利好或将在Q2、Q3体现。受中东局势影响,化工原料供应不稳定,维生素、蛋氨酸海外企业供给受损,赢创新加坡工厂3月6日宣布不可抗力声明。据博亚和讯,截至2026年4月28日,VA/VE/蛋氨酸市场价分别为99.5/97.5/43.5元/千克,较3月初分别上涨64.5%/63.9%/127%。由于维生素及蛋氨酸订单周期为月单甚至季度单,3月以来产品大幅涨价或将在Q2、Q3逐步体现。我们注意到2026Q1联营和合营企业的投资收益0.37亿元,环比2025Q4基本持平同比大幅增长,蛋氨酸涨价对镇海炼化新和成合营公司的利润或将在后续季度体现。

香料和新材料奠定未来成长。公司以“一体化、系列化、规模化”为指导思想,围绕香料、日化品、医药中间体或其它精细化学品进行研究开发,推动香料新基地项目顺利落地,不断推出香料新品种,实现产品的功能化和差异化,持续提升产品核心竞争力。新材料领域,公司聚焦高分子聚合物及关键中间体,做成做好大产品,协同发展下游应用。立足“化工+、生物+”,把新材料产业打造成公司重要的支柱产业。今明年公司己二腈等项目预计陆续投产,新材料业务增长有望加速。

盈利预测与评级:蛋氨酸和维生素价格较年初大幅上涨,我们预计公司2026-2028年归母净利润分别为113.1/116.7/128.8亿元,对应PE估值分别为9.6/9.3/8.4倍。公司是全球精细化工龙头之一,兼具产品涨价弹性及新材料未来成长性,维持“买入”评级。

风险提示。产品价格波动;客户开拓不及预期;产能投放不及预期

盈利预测与估值(人民币)

微信扫一扫-立即使用

微信扫一扫-立即使用