华东医药(000963)

投资要点

事件:2025年,公司实现收入436.12亿元(+4.07%,表示同比增速,下同),实现归母净利润34.14亿元(-2.78%),扣非归母净利润33.11亿元(-1.20%)。2026Q1季度,公司实现收入111.83亿元(+4.17%),实现归母净利润10.02亿元(+9.56%),扣非归母净利润9.90亿元(+10.30%);业绩低于我们前次预测值。

工业板块较快增长,创新产品放量加速成为核心驱动。2025年医药工业板块实现收入147.84亿元(+7.04%),其中创新产品收入23.40亿元(+64.2%),已成为工业板块核心增长引擎。核心品种中,CAR-T产品赛恺泽®全年下达218份有效订单,超百家保险及惠民保纳入报销;乌司奴单抗赛乐信®国内销售额(含税)接近3亿元,处方医院超2000家;ADC产品爱拉赫®于2025年11月正式商业化,全年销售约0.68亿元;PARP抑制剂派舒宁®2025年1月获批、12月纳入医保。2026年创新产品持续导入,工业板块有望保持较快增长。

工业微生物板块延续增长,医药商业板块增速修复。工微板块2025年实现收入7.77亿元(+9.34%),其中xRNA板块和动物保健板块均保持50%左右增长。ADC毒素主流品种已全部完成美国DMF注册,GLP-1/GIP双靶点宠物减重药注册申请获受理,卡位蓝海赛道。2025年商业板块收入286.97亿元(+5.92%),净利润4.79亿元(+5.16%)。

医美板块承压,海外趋稳,国内有望在新产品推广下企稳增长2025年医美板块合计收入18.26亿元(-21.50%),其中海外Sinclair收入9.58亿元(-0.95%),较2024年的-25.81%明显改善;国内欣可丽美学收入7.80亿元(-31.50%),受消费需求迭代加速及竞争加剧影响。Sinclair因EBD业务优化计提商誉减值0.78亿元。产品端Ellansé®二代新品已进驻近500家机构,MaiLi Extreme®合作机构超100家,重组肉毒素产品已获批,2026年在新产品增量贡献下,有望逐步修复。

费用管控良好,研发投入持续加大。2025年综合毛利率32.36%(同比-0.85pct),销售费用率14.97%(-0.33pct),管理费用率3.08%(-0.25pct),研发费用率4.02%(+0.62pct)。工业研发投入29.82亿元(+11.36%),直接研发支出24.72亿元(+39.64%),占工业营收16.60%。截至2025年末创新药管线增至96项,2025年取得6项上市批准,取得突破进展。

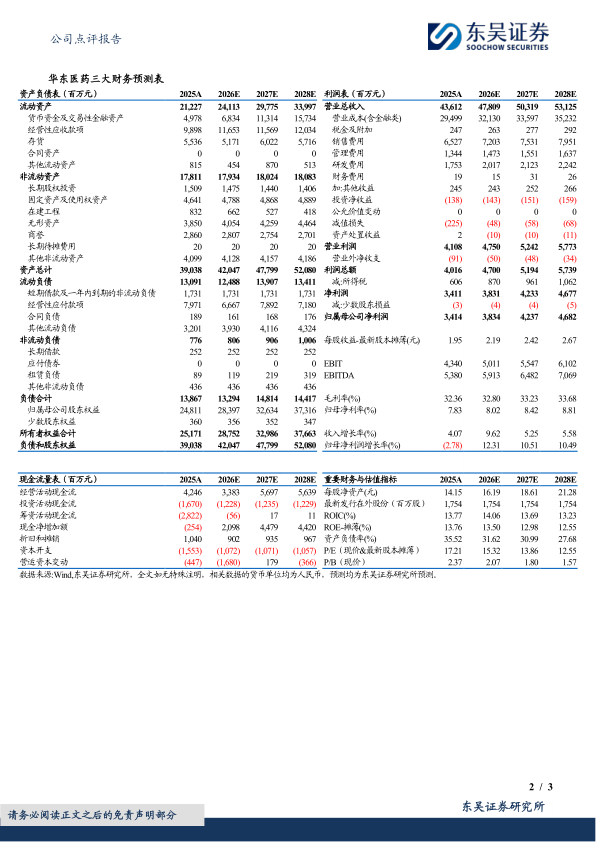

盈利预测与投资评级:考虑到医美板块恢复节奏慢于预期及Sinclair减值扰动,我们将2026-2027年公司归母净利润预期由44.21/49.50亿元,调整至38.34/42.37亿元,预期2028年为46.82亿元,对应当前市值的PE分别为15/14/13倍。鉴于医美新产品增量驱动业务企稳,创新药品种实现高速增长,维持"买入"评级

风险提示:新产品研发失败或推广不及预期;医美业务竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用