寿仙谷(603896)

2025年经营承压,营销改革有望带来成长动力

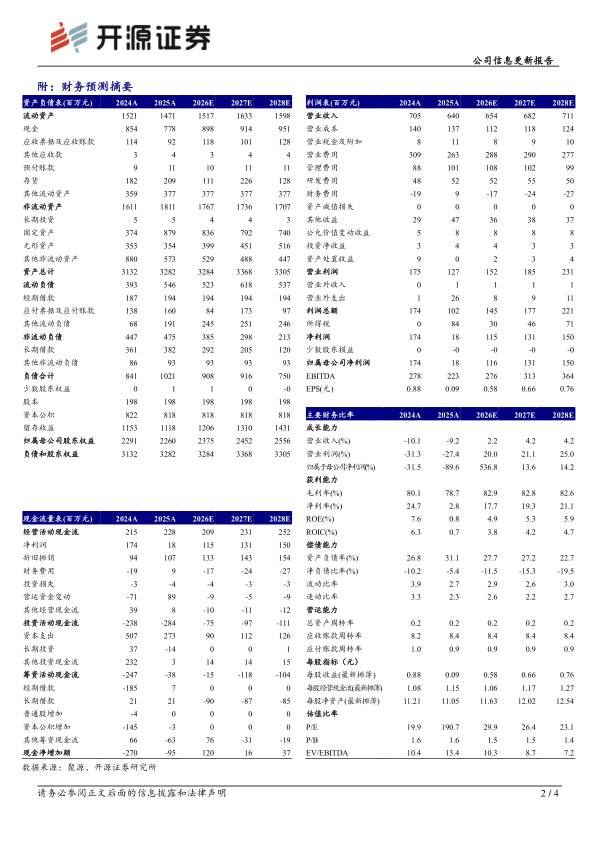

公司2025年实现营收6.40亿元(同比-9.21%,下文皆为同比口径);归母净利

润0.18亿元(-89.58%);扣非归母净利润-0.03亿元(-102.45%)。2026Q1单季度,实现营收1.61亿元(-8.46%);归母净利润0.29亿元(-50.68%);扣非归母净利润0.25亿元(-39.74%)。从盈利能力来看,2025年毛利率为78.67%(-2.05pct)。从费用端来看,2025年销售费用率为41.05%(-2.84pct),管理费用率15.77%(+3.17ct),研发费用率8.07%(+1.07pct),财务费用率1.43%(+4.18pct)。考虑到短期销售环境承压,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为1.16/1.31/1.50亿元(原预计2.40/2.74亿元),EPS为0.58/0.66/0.76元,当前股价对应PE为29.9/26.4/23.1倍,我们看好公司销售改革下带来的成长潜力,维持“买入”评级。

灵芝孢子粉类产品销售下降,浙江省内市场有待企稳修复

分产品来看,2025年灵芝孢子粉类产品营收3.83亿元(-13.91%),毛利率为85.73%(-0.51pct);铁皮石斛类产品营收0.94亿元(-16.60%),毛利率为79.80%(+3.90pct);其他营收1.51亿元(+26.17%)。分地区来看,浙江省内地区营收3.91亿元(-11.56%),浙江省外地区营收0.53亿元(-18.46%),互联网营收1.84亿元(+8.11%)。

深耕全域营销,增长动能有待激活

公司以“营销兴企”为核心抓手,坚持市场需求导向,全面摸排市场动态、研判消费趋势;落实职能部门赋能清单,明晰营销中心与各区域市场发展路径,营销改革持续深化。一方面,坚持文化赋能品牌焕新,成功举办中华灵芝文化节,深挖品牌文化底蕴、激活内生发展动力;同时联合京东健康发布《2025灵芝品类健康消费白皮书》,引领全民养生消费新风向。另一方面,深化新媒体全渠道布局,携手顶流达人团队开启直播合作,并积极探索跨界产品创新,拓宽产品消费场景。

风险提示:市场竞争加剧,营销改革不及预期,产品销售不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用