迈瑞医疗(300760)

投资要点:

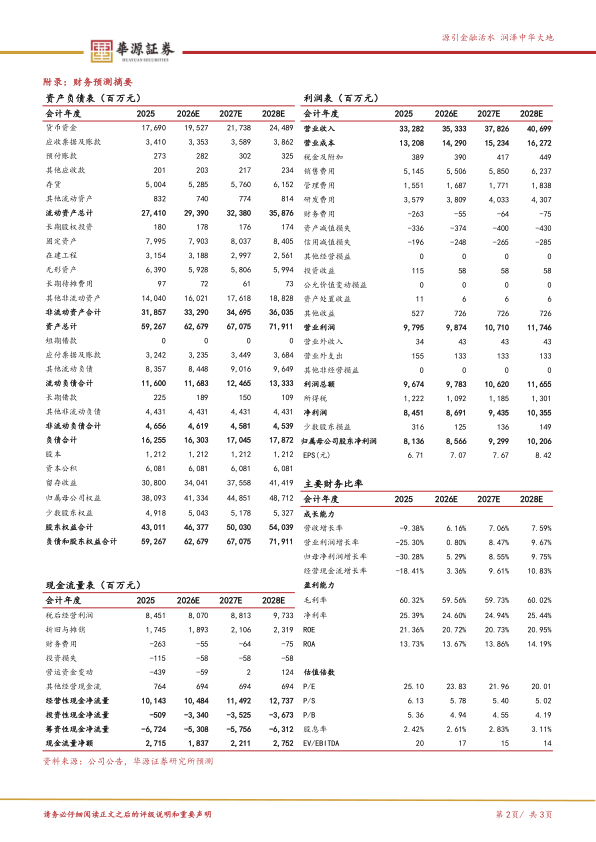

事件:公司发布2026年一季度业绩,26Q1实现营收83.52亿元(yoy+1.39%),实现归母净利润23.30亿元(yoy-11.37%),实现扣非归母净利润22.96亿元(yoy-9.25%)。

国内IVD夯实市场竞争力,新兴业务、海外延续快速增长态势。业务线维度,2026年一季度公司体外诊断产线收入31.93亿元(yoy+4.96%),占公司整体收入占比超过38%,其中国际体外诊断增长超过20%,国际免疫业务增长超过30%,国内免疫、生化、凝血三项核心业务平均市占率提升至13%;生命信息与支持产线收入22.64亿元(yoy-5.86%),国际业务同比增长15%,国际收入占该产线收入比重提升至79%;医学影像产线收入13.96亿元(yoy-11.83%),国际超声业务增长超10%,国际收入占该产线收入比重提升至67%;新兴业务收入13.98亿元(yoy+18.22%),占公司整体收入比重达17%,其中微创介入同比增长25%,动物医疗业务双位数增长。区域维度,国内市场营收39.03亿元(yoy-11.13%),国际市场营收44.49亿元(yoy+15.70%),其中欧洲市场收入同比增长超25%,发展中国家收入同比增长15%。

盈利能力回暖,产线投入多点开花。2026Q1,公司整体毛利率61.87%,相较2025年有所提升,销售费用、管理费用、研发费用分别为12.40亿元(yoy+5.21%)、3.44亿元(yoy+0.56%)、8.02亿元(yoy+4.59%),销售净利率为29.05%,较2025年回暖明显。2026Q1,公司研发投入8.89亿元,营收占比达10.64%,持续加大体外诊断、医学影像、微创外科领域产品研发。

盈利预测与评级:我们预计公司2026-2028年营收分别为353.33/378.26/406.99亿元,同比增速分别为6.16%/7.06%/7.59%,2026-2028年归母净利润分别为85.66/92.99/102.06亿元,增速分别为5.29%/8.55%/9.75%。当前股价对应的PE分别为24x、22x、20x。基于公司高端产品矩阵逐步成型,头部医疗机构用户认可度增强,全球竞争力提升,维持“买入”评级。

风险提示。国内政策影响风险、海外地缘政治风险、并购整合不及预期风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用