迈普医学(301033)

事件:公司发布2025年年报及2026年一季报。2025年实现营收3.69亿元(yoy+32.46%),归母净利润1.13亿元(yoy+43.47%),扣非归母净利润1.05亿元(yoy+54.80%)。2026Q1实现营收0.78亿元(yoy+6.32%),归母净利润0.21亿元(yoy-14.27%)。

点评:

核心业务稳健,新品放量驱动高增长,Q1短期承压不改全年向好趋势。2025年公司业绩实现高速增长,收入3.69亿元(yoy+32.46%)。分产品看,可吸收再生氧化纤维素及硬脑膜医用胶合计实现收入1.05亿元(yoy+192.03%),成为核心增长引擎,其中止血纱约0.6亿元,脑膜胶约0.4亿元;颅颌面修补及固定系统实现收入0.95亿元(yoy+18.41%),保持稳健增长;人工硬脑(脊)膜补片实现收入1.56亿元,同比微增。2026Q1业绩短期承压,主要系脑膜及止血纱集采政策落地晚于预期,渠道在一季度处于去库存状态所致。我们判断目前渠道库存处于低位,随着京津冀“3+N”联盟集采协议于二季度陆续签订,公司核心产品有望凭借集采机会加速入院和市场渗透,全年增长有望恢复。

海外市场持续高增,研发管线布局长远。2025年公司境外收入0.86亿元(yoy+51.87%),占比提升至23.34%。尽管2026Q1受局部地区冲突影响增速阶段性放缓,但公司止血纱全科适应症于2026Q1获得欧盟MDR认证,将能与国际竞品在更广阔市场展开全方位竞争,为海外业务持续增长提供新动力。公司持续高强度研发投入,2025年研发投入0.50亿元,占营收比重达13.61%。创新高端止血产品采用与国际大厂一致的止血纱基工艺,已启动临床。

外延并购拓展边界,激励机制彰显信心。公司拟通过发行股份及支付现金的方式收购广州易介医疗科技,切入市场空间更广阔的神经介入赛道,打造脑部疾病整体解决方案,有望打开业务的长期成长天花板。目前该交易事项仍在审核过程中,公司已提交对交易所问询的修订回复,我们认为有望在2026年内完成。此外,公司2023年、2024年股权激励计划持续实施中,深度绑定核心员工利益,彰显对未来发展的坚定信心。

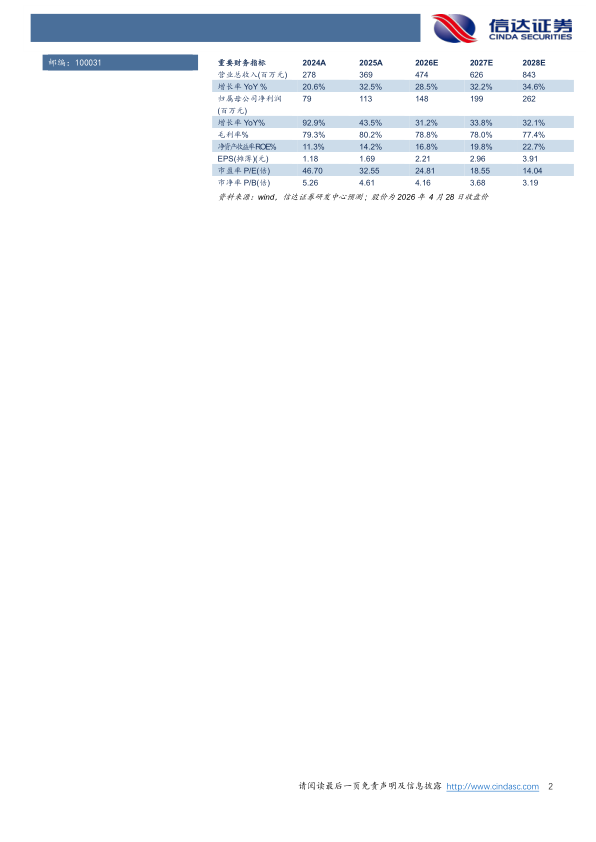

盈利预测与投资评级:我们预计公司2026-2028年营业收入分别为4.74、6.26、8.43亿元,同比增速分别为28.5%、32.2%、34.6%,实现归母净利润为1.48、1.99、2.62亿元,同比分别增长31.2%、33.8%、32.1%,对应PE分别为25、19、14倍,维持“买入”投资评级。

风险因素:集采政策变动风险;新产品市场推广不及预期风险;市场竞争加剧风险;并购整合不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用