维力医疗(603309)

事件:公司发布2025年年报及2026Q1报。2025年营收16.31亿(yoy+8.07%),归母净利润0.76亿元(yoy-65.21%),扣非归母净利润0.68亿元(yoy-67.80%),经营活动产生的现金流量净额3.30亿元(yoy+7.84%)。利润下滑主要系对子公司狼和医疗计提商誉减值准备1.47亿元,剔除该影响后,实际净利润2.34亿(yoy+2.45%),实际归母净利润为2.23亿元(yoy+1.77%)。2026Q1公司收入3.57亿(yoy+2.53%),归母净利润0.6亿(yoy+1.73%)。

点评:

海外业务驱动稳健增长,盈利能力持续提升,全球化产能布局初见成效。2025营收16.31亿(yoy+8.07%),增长主要由海外业务贡献。分区域看,境外业务实现收入9.19亿元(yoy+15.32%),占比提升至57.3%,境内业务则基本持平,实现收入6.86亿元(yoy+0.46%)。分业务看,泌尿外科和护理板块表现亮眼,分别实现收入2.64亿元(yoy+22.07%)和2.15亿元(yoy+24.42%);麻醉和导尿等传统优势业务保持稳健,分别实现收入4.92亿元(yoy+3.10%)和4.61亿元(yoy+5.24%)。盈利能力方面,公司整体毛利率略有提升,主要得益于高毛利产品占比提升及海外业务结构优化,境外毛利率同比提升3.4pp至38.97%。为应对供应链风险,公司积极推进全球化产能布局,印尼工厂一期已于2026年4月正式投产,有望缓解26Q1出现的产能紧张问题,为海外订单交付提供保障。

高附加值新产品放量显著,研发创新构筑长期护城河。2025年研发投入1.16亿元,占营收比重7.09%。我们预计创新产品一次性负压清石鞘预计增长突出,硅胶导尿管等升级产品亦实现快速增长。公司产品管线储备丰富,可视鼻胃肠管、测温导尿管等新品有望在2026年为国内业务带来新的增长动力。

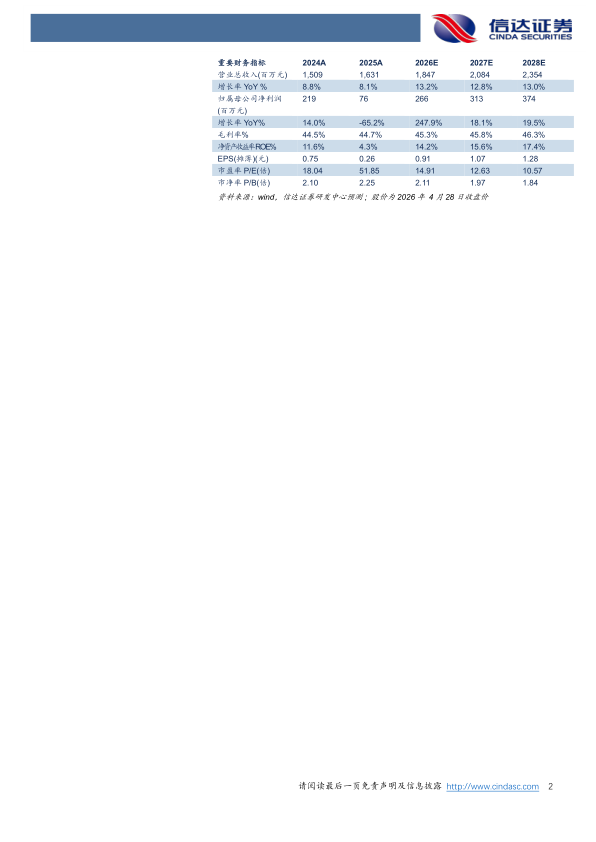

盈利预测:我们预计公司2026-2028年营业收入分别为18.47、20.84、23.54亿元,同比增速分别为13.2%、12.8%、13.0%,实现归母净利润为2.66、3.13、3.74亿元,同比分别增长19.1%、18.1%、19.5%(以2025年剔除商誉减值影响后的归母净利润为基数),对应估值分别为15倍、13倍、11倍。

风险因素:海外地缘政治及贸易摩擦风险;产品集采降价超预期风险;新产品研发及推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用