天士力(600535)

事件:公司发布2026年一季报。2026Q1公司实现营业收入21.65亿元(同比+5.35%),实现归母净利润3.70亿元(同比+17.80%),扣非归母净利润3.64亿元(同比+54.23%),经营现金流净额4.65亿元(同比+228.22%)。

点评:

26Q1收入稳健增长,毛利率提升4.58个百分点:①26Q1公司收入实现稳健增长,26Q1实现收入21.65亿元(同比+5.35%)。我们认为,自2025年起公司积极构建以学术驱动、高临床价值转化为核心的整合营销体系(医疗端强化学术推广,零售端聚焦处方承接和患者健康管理),随着公司营销渠道改革落地,公司多个核心产品有望逐步实现稳步增长。②从盈利能力上看,26Q1公司毛利率提升4.58个百分点(毛利率为71.19%),我们认为毛利率提升主要得益于复方丹参滴丸等高毛利率品种增长。其次,销售费用率提升1.54个百分点(销售费用率为36.77%),管理费用率下降0.23个百分点(管理费用率为3.61%),研发费用率下降1.03个百分点(研发费用率为8.85%),扣非归母净利率提升5.33个百分点(扣非归母净利率为16.83%)。

“十五五规划”剑指工业收入及利润双翻番,创新中药与先进治疗药物双轮驱动:①“十五五”期间,公司剑指工业收入及利润双翻番(内生发展与外延扩张并举),且跻身中国制药企业第一梯队。具体上看,公司将坚持创新驱动,聚焦心血管及代谢、神经/精神、消化三个核心治疗领域,持续扩充具有高临床价值的创新产品管线;通过构建“院内筑基、院外增效”的价值循环业务模式,以临床价值为中心,推动院内与院外业务协同发展、持续增长。②天士力作为华润三九“一体两翼”战略布局中研发创新的关键力量。公司根据自身中药现代化的研发优势和未来以细胞治疗、小核酸药物等为代表技术发展路径判断,持续聚焦三大核心治疗领域,确立了“创新中药与先进治疗药物双轮驱动的开放创新体系”的研发战略:一方面,通过推进“现代中药创制全国重点实验室”建设,加快创新中药研发进程,18项创新中药处于临床II、III期及NDA阶段;另一方面,在细胞与基因治疗(CGT)、小核酸药物等先进治疗药物赛道积极探索创新突破,3项CGT药物现已处于临床I期阶段。公司通过双轮驱动提升核心竞争能力,截至25年末公司拥有在研创新药31项,其中处于NDA/Pre NDA阶段4项,处于临床II、III期阶段17项。

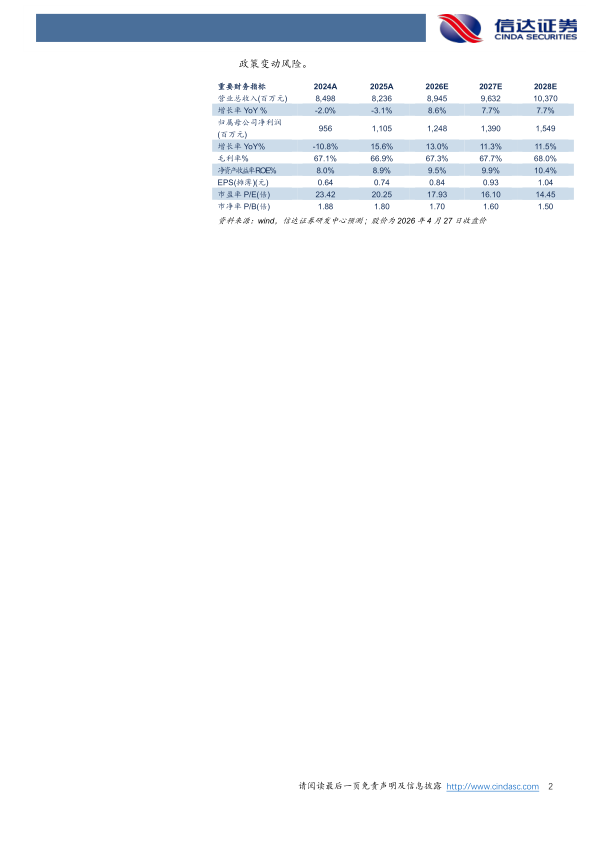

盈利预测:我们预计公司2026-2028年营业收入分别为89.45亿元、96.32亿元、103.7亿元,同比增速分别约为8.6%、7.7%、7.7%,实现归母净利润分别为12.48亿元、13.9亿元、15.49亿元,同比分别增长约13%、11.3%、11.5%,对应当前股价PE分别约为18倍、16倍、14倍。

风险因素:新品研发不及预期,市场竞争风险,集采降价超预期,监管政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用