大参林(603233)

事件:公司发布2025年年报及2026年一季报。2025年公司实现营业收入275.02亿元(同比+3.80%),归母净利润12.35亿元(同比+35.04%),扣非归母净利润12.24亿元(同比+38.36%)。2026Q1公司实现营业收入69.73亿元(同比+0.25%),实现归母净利润5.11亿元(同比+11.12%),扣非归母净利润5.10亿元(同比+12.05%)。

点评:

25年闭店536家,归母净利率提升1.04个百分点:①25年未收购门店而闭店达536家,中参药材及非药品承压,加盟业务增速超13%。从区域销售上看,25年华南地区收入170.9亿元(同比+2.18%),华南门店达10550家(直营店6506家),新增711家而闭店204家;华中地区收入26.57亿元(同比+7.69%),华中地区门店达2046家(直营店1073家),新增181家而闭店63家;华东地区收入21.84亿元(同比+7.03%),华东地区门店达1852家(直营店939家),新增305家而闭店66家;东北、华北、西南及西北地区收入49.15亿元(同比+6.18%),东北、华北、西南及西北地区门店达3310家(直营店1950家),新增544家而闭店203家。从品类上看,25年中西成药收入达213.12亿元(同比+6.73%),中参药材收入达26.77亿元(同比-9.08%),非药品收入达28.56亿元(同比-3.13%)。从业务类型上看,零售业务收入为223.7亿元(同比+2.05%),加盟及分销业务收入达44.75亿元(同比+13.58%)。②25年毛利率略降,销售费用率下降1.49个百分点,归母净利率提升1.04个百分点。在毛利率方面,25年公司毛利率略微下降0.01个百分点(毛利率为34.32%),其中,中西成药毛利率下降0.42个百分点(29.58%),中参药材毛利率提升1.99个百分点(44.31%),而非药品毛利率提升3.61个百分点(45.33%)。在期间费用率方面,25年公司销售费用率下降1.49个百分点(21.89%),管理费用率下降0.3个百分点(4.35%)。在以上因素的综合作用下,25年公司归母净利率提升1.04个百分点(4.49%)。

26Q1闭店回归常态,26Q1毛利率提升1.07个百分点:①26Q1闭店节奏回归常态。从区域销售上看,公司积极实施省外扩张战略,东北、华北、西北及西南地区继续保持增速,主要是通过加盟拓展带来的销售增长贡献。26Q1华南地区收入42.71亿元(同比-0.75%),华南门店达10642家(直营店6553家);华中地区收入6.7亿元(同比-0.97%),华中地区门店达2109家(直营店1078家);华东地区收入5.49亿元(同比+0.35%),华东地区门店达1921家(直营店938家);东北、华北、西南及西北地区收入12.42亿元(同比+1.8%),东北、华北、西南及西北地区门店达3372家(直营店1947家)。②26Q1毛利率提升1.07个百分点,主要得益于营销策略优化、供应链优化等。从毛利率上看,26Q1公司毛利率提升1.07个百分点(36.05%),这主要得益于公司实施的营销促销策略优化、品项优化、供应链整合、谈降采购成本等策略。在具体品类方面,中西成药毛利率提升0.49个百分点(31.08%),中参药材毛利率提升1.86个百分点(44.2%),非药品毛利率提升4.36个百分点(45.87%)。从费用率上看,26Q1公司销售费用率下降0.05个百分点(20.83%),而管理费用率提升0.27个百分点(4.22%)。26Q1归母净利率提升0.72个百分点(7.33%)。

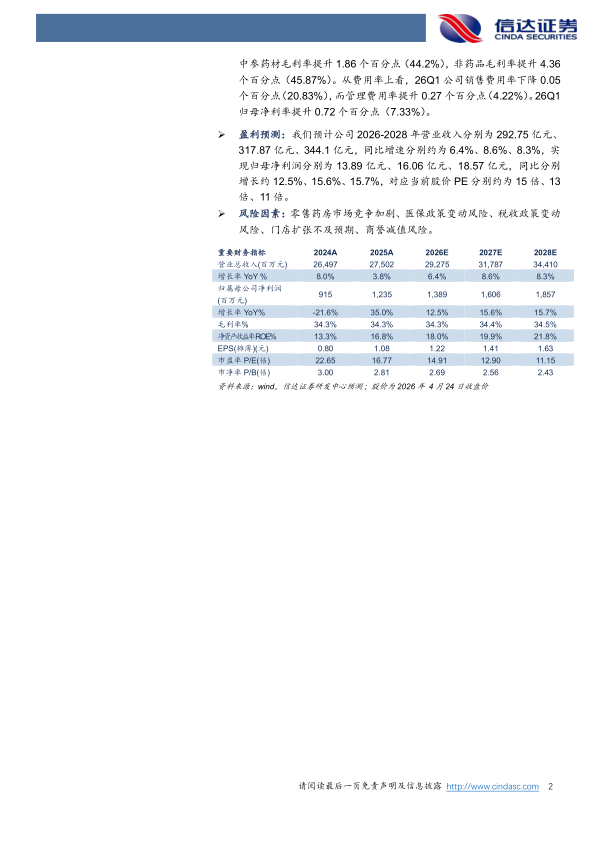

盈利预测:我们预计公司2026-2028年营业收入分别为292.75亿元、317.87亿元、344.1亿元,同比增速分别约为6.4%、8.6%、8.3%,实现归母净利润分别为13.89亿元、16.06亿元、18.57亿元,同比分别增长约12.5%、15.6%、15.7%,对应当前股价PE分别约为15倍、13倍、11倍。

风险因素:零售药房市场竞争加剧、医保政策变动风险、税收政策变动风险、门店扩张不及预期、商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用