美好医疗(301363)

投资要点:

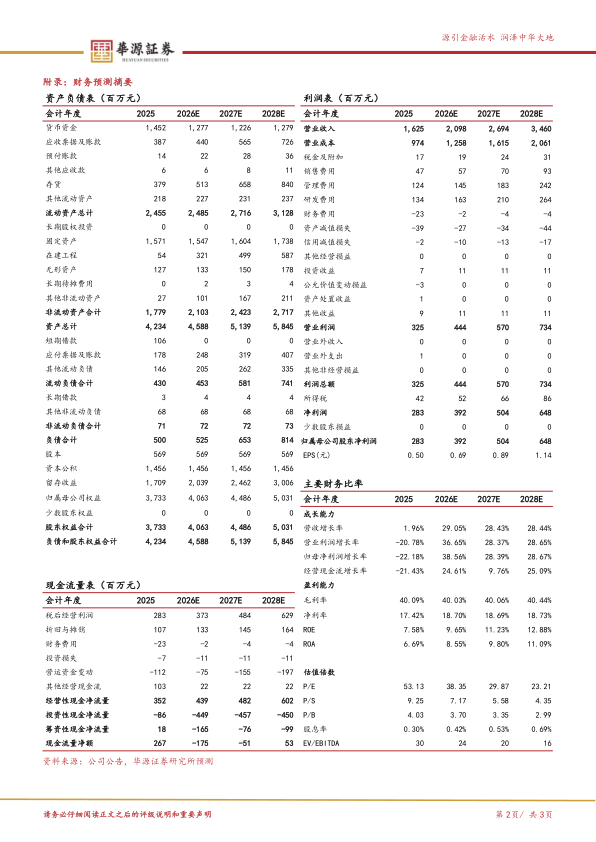

事件:公司发布2025年和2026年一季度业绩,2025年实现营收16.25亿元(yoy+1.96%),实现归母净利润2.83亿元(yoy-22.18%),实现扣非归母净利润2.77亿元(yoy-20.79%)。2026Q1实现营业收入4.03亿元(yoy+36.29%),实现归母净利润0.57亿元(yoy+9.27%),实现扣非归母净利润0.54亿元(yoy+10.42%)。

医疗器械新品增长亮眼,全球产能适配能力加强。2025年分行业营收,公司医疗行业收入12.92亿元(yoy-3.78%),非医疗行业收入3.33亿元(yoy+32.62%);分产品收入,呼吸管理与监护类10.00亿元(yoy-9.68%)、五官及神经类1.23亿元(yoy-11.60%)、其他医疗器械类1.69亿元(yoy+75.42%)、家用及消费电子

类2.34亿元(yoy+40.47%)、智能装备与技术服务0.90亿元(yoy+18.27%)。马来三期项目建成,与一期、二期形成集群效应,全球产能适配能力增强。

毛利率小幅调整,积极布局脑机接口前沿业务。2025年公司毛利率为40.09%(yoy-1.99pct),主要系呼吸管理与监护类医疗产品毛利率下滑,2026年一季度整体毛利率回升至41.31%。2025年公司销售净利率17.42%(yoy-5.40pct),其中销售费率2.91%(yoy+0.08pct)、财务费率-1.39%(yoy+1.68pct),汇兑损益约2300万。公司持续加大研发投入,25年研发费率8.23%,基于人工植入耳蜗领域的经验,积累了植入体材料选型、生物相容性控制、精密制造等能力,为切入脑机接口赛道提供有力基础,有望推动神经领域前沿技术的产业落地。

盈利预测与评级:我们预计公司2026-2028年营收分别为20.98/26.94/34.60亿元,同比增速分别为29.05%/28.43%/28.44%,2026-2028年归母净利润分别为3.92/5.04/6.48亿元,增速分别为38.56%/28.39%/28.67%。当前股价对应的PE分别为38x、30x、23x。基于公司呼吸机组件业务持续回暖,新业务拓展初见成效,维持“买入”评级。

风险提示。单一大客户风险、市场竞争加剧风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用