美好医疗(301363)

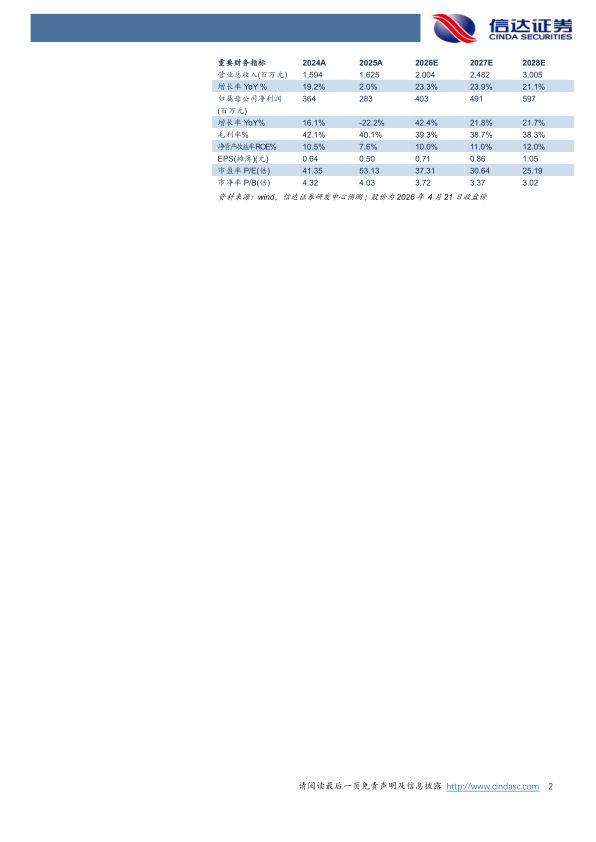

事件:公司发布2025年年报及2026年一季报。2025年实现营收16.25亿元(yoy+1.96%),归母净利润2.83亿元(yoy-22.18%),扣非归母净利润2.77亿元(yoy-20.79%),经营性现金流量净额3.52亿元(yoy-21.43%)。2026Q1营收超4.03亿元(yoy+36%),归母净利润0.57亿(yoy+9.27%),利润在汇兑影响下实现稳定正增长。

点评:

基石业务稳健恢复,新兴业务打开成长新空间。2025年在外部宏观环境挑战下,公司营收实现16.25亿元,同比增长1.96%。分业务看,基石业务中呼吸管理与监护类收入为10.00亿元(yoy-9.68%),五官及神经类收入为1.23亿元(yoy-11.60%),主要受传统业务产能向马来西亚转移及关键原材料出口管制等暂时性因素影响。新兴业务表现亮眼,其他医疗器械类收入达1.69亿元,同比增长75.42%,主要得益于血糖管理等新业务进入收获期。2026Q1随着不利因素消除,公司业绩恢复强劲增长,营收同比增长36%,毛利率提升至41.31%,展现了公司业务的强大韧性。

多元化赛道布局成效初显,脑机接口等前沿领域取得突破。公司坚持“夯实基石,多元突破”战略,在巩固呼吸和人工耳蜗两大基石业务的同时,积极拓展高潜力新赛道。①可调式胰岛素注射笔进入稳定批量交付阶段,公司已建立三大注射笔技术平台,血糖管理赛道收入实现数倍增长;②CGM产品已进入批量交付,体外诊断微流控耗材及试剂盒实现量产;③心血管领域,在PFA、ICE等前沿赛道实现业务突破,为国内客户提供核心组件交付;④在脑机接口领域,公司依托在人工耳蜗领域近15年的技术积淀,已与头部客户深度合作,在精密注塑、微组装等方面取得突破,成为侵入式脑机接口工艺制造领域的标杆企业。

研发投入保持高位,全球化产能布局深化。2025年研发费用达1.34亿元,占营收比重8.23%。公司构建“通用技术+专用技术”的开放式研发平台,不仅攻关新材料、AI应用等通用技术,在脑机接口、心血管等战略赛道实现多项专用技术纵深突破。公司坚定推进全球化战略,马来西亚三期产业基地研发办公和生产厂房已建成并逐步投用,进一步增强了海外交付能力和供应链安全保障。公司亦加快在北美、欧洲等重点区域的产能与技术落地,以更好服务全球头部客户。

盈利预测与投资评级:我们预计公司2026-2028年营业收入分别为20.04、24.82、30.05亿元,同比增速分别为23.3%、23.9%、21.1%,实现归母净利润为4.03、4.91、5.97亿元,同比分别增长42.4%、21.8%、21.7%,当前股价对应PE分别为37、31、25倍,维持“买入”投资评级。

风险因素:客户集中度较高风险;国际贸易及汇率波动风险;新产品研发及市场推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用