开立医疗(300633)

核心观点

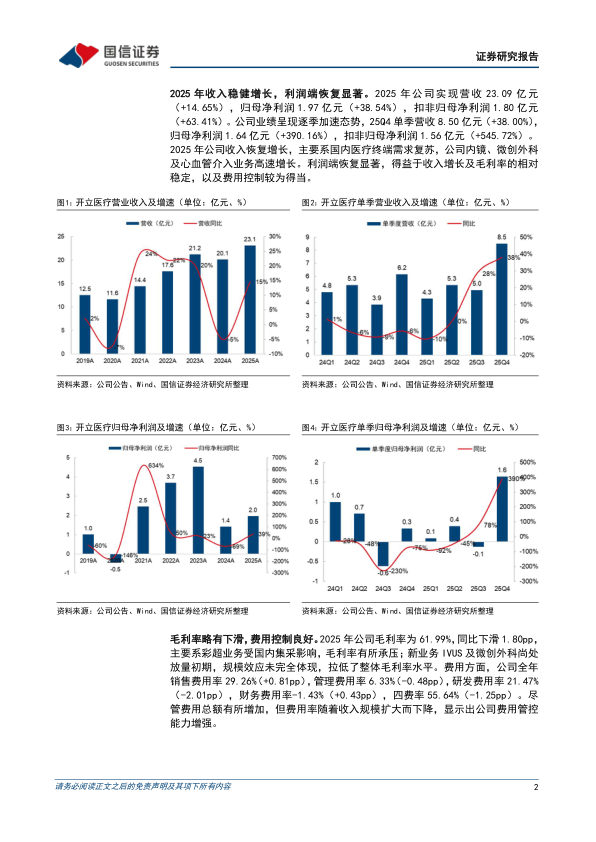

2025年收入稳健增长,利润端恢复显著。2025年公司实现营收23.09亿元(+14.65%),归母净利润1.97亿元(+38.54%),扣非归母净利润1.80亿元(+63.41%)。公司业绩呈现逐季加速态势,25Q4单季营收8.50亿元(+38.00%),归母净利润1.64亿元(+390.16%),扣非归母净利润1.56亿元(+545.72%)。2025年公司收入恢复增长,主要系国内医疗终端需求复苏,公司内镜、微创外科及心血管介入业务高速增长。利润端恢复显著,得益于收入增长及毛利率的相对稳定,以及费用控制较为得当。

毛利率略有下滑,费用控制良好。2025年公司毛利率为61.99%,同比下滑1.80pp,主要系彩超业务受国内集采影响,毛利率有所承压;新业务IVUS及微创外科尚处放量初期,规模效应未完全体现,拉低了整体毛利率水平。费用方面,公司全年销售费用率29.26%(+0.81pp),管理费用率6.33%(-0.48pp),研发费用率21.47%(-2.01pp),财务费用率-1.43%(+0.43pp),四费率55.64%(-1.25pp)。尽管费用总额有所增加,但费用率随着收入规模扩大而下降,显示出公司费用管控能力增强。

发布股权激励计划,彰显发展信心。2025年发布股权激励计划,业绩考核目标为:以2024年剔除股份支付费用后的净利润1.36亿元为基数,2025/2026/2027/2028年剔除股份支付费用后的净利润增长率不低于30%/70%/150%/260%。

投资建议:公司作为国内领先的医疗设备平台型企业,多产品线战略布局已进入收获期。内镜业务凭借技术优势和渠道积累,市占率有望持续提升;微创外科和IVUS新业务放量迅猛,将成为公司未来重要的增长极。考虑招投标景气度的影响,下调2026、2027年盈利预测,新增2028年盈利预测,2026-2028年营收26.6/29.8/33.2亿元(原2026、2027年为26.9/30.9亿元),同比增速15%/12%/12%,2026-2028年归母净利润3.3/4.2/5.3亿元(原2026、2027年为4.0/4.8亿元),同比增速65%/28%/28%,当前股价对应PE=37/29/23x,维持“优于大市”评级。

风险提示:研发失败风险;汇率波动风险;新品放量不及预期风险;竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用