中心思想

投资收益驱动Q3业绩转正,主营边际改善但压力犹存

- 公司2018年前三季度归母净利润同比大幅下滑47.52%,但Q3单季同比转正增6.92%,主要归因于转让联营企业股权产生的2.81亿元投资收益,占利润总额71.03%,成为业绩回暖的核心驱动力。

- 主营业务方面,饲料业务环比好转,但下游养殖业低迷及行业竞争加剧使短期前景不容乐观;养殖业务产能有序释放,但规模效应尚未充分体现,单位成本压力仍存。

- 公司预计2018年全年归母净利润同比变动-60%~-30%,显示基本面整体承压,但Q3经营指标(毛利率、费用率)边际改善,财务压力有所缓解。

主要内容

事件与财务概览

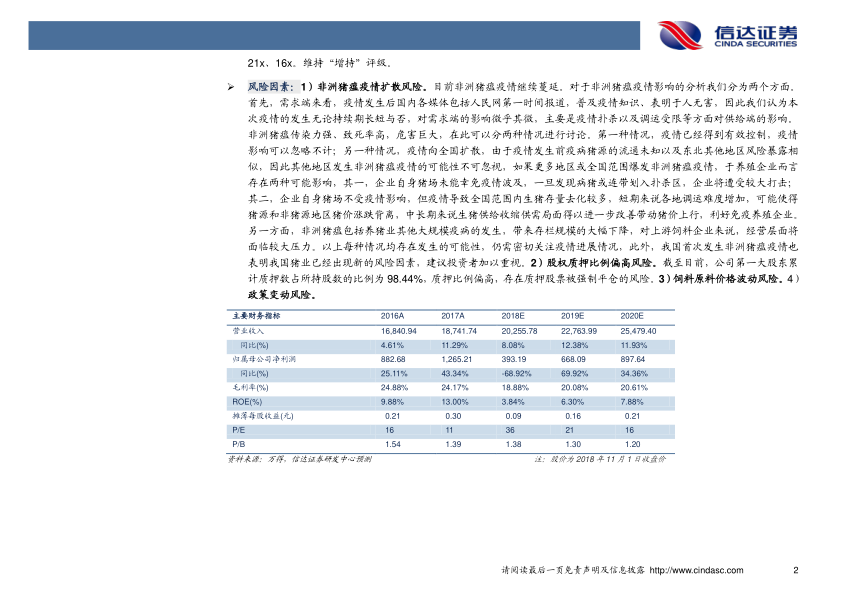

公司发布2018年三季报:前三季度营收142.18亿元,同比+6.22%;归母净利润4.41亿元,同比-47.52%;扣非后归母净利润9963.60万元,同比-87.02%。基本每股收益0.11元。预计全年归母净利润5.06-8.86亿元,同比变动-60%~-30%。

Q3业绩分析:投资收益拉动同比增速转正

Q3单季实现归母净利润3.37亿元,环比扭亏,同比增长6.92%。主要原因:投资收益同比增加2.70亿元(转让联营企业股权)。此外,综合毛利率18.48%,环比+2.81pct;期间费用率16.08%,环比-1.39pct,其中销售费用率和财务费用率下降。主营业务边际向好,短期财务压力缓和。

饲料业务:环比改善,行业低迷仍是主要制约

Q3饲料业务受益于下游养殖行情回暖及原料价格环比回落。原料成本方面,玉米去库存压力大,价格承压;豆粕受美豆关税影响价格中枢抬升,但逐步消化,全球大豆丰产,低蛋白日粮标准下发压制豆粕需求,原料成本或缓慢下降。但行业处于养殖后周期,当前环保与疫情导致补栏积极性差,产能持续探底,规模化加剧竞争,饲料短期难改颓势。

养殖业务:产能有序扩张,规模效应待释放

猪价低谷及存栏规模不匹配推高养殖单位成本。截至上半年末,控股子公司母猪存栏4.73万头,商品猪38.97万头,上半年出栏58.66万头,生猪收入6.82亿元,同比+69.34%。非控股平台母猪存栏7.76万头。随着产能持续扩张,未来规模效应有望逐步显现。

盈利预测与投资评级

预计2018-2020年摊薄EPS分别为0.09、0.16、0.21元,对应PE 36x、21x、16x。维持“增持”评级。

风险提示

1)非洲猪瘟疫情扩散风险:对需求端影响有限,主要冲击供给端。若疫情向全国扩散,企业自身猪场面临扑杀风险,或调运受限导致猪价波动,对饲料企业经营亦构成压力。2)股权质押比例过高:第一大股东质押比例达98.44%,存在强制平仓风险。3)饲料原料价格波动风险。4)政策变动风险。

总结

大北农2018年三季报显示,Q3业绩在投资收益暴增下实现同比转正,但扣非净利润仍大幅下滑,核心业务盈利基础薄弱。饲料业务虽环比好转,但行业低谷持续,短期难以乐观;养殖业务产能扩张有序,但规模效应尚未形成。公司全年业绩预计继续下滑,Q3边际改善提供一定缓冲,但非洲猪瘟疫情扩散、高股权质押等风险因素需持续关注。在当前基本面与风险并存下,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用