中心思想

短期业绩承压,饲料业务待复苏

2018年公司营收193.02亿元同比增2.99%,但归母净利润5.07亿元同比降59.93%,扣非净利降88.26%,主要受饲料业务盈利下滑拖累。饲料营收占比86.67%,受下游养殖疫情和环保政策影响,全国猪料销量同比降5.8%,公司逆势增1.38%,市场份额提升。随着生猪存栏降速趋稳和价格反弹,饲料业务盈利有望随下游复苏好转。

中长期增长看养猪与生物科技

公司养猪业务快速扩张,2018年出栏168万头,预计2020年达500-600万头,将带来较大业绩弹性。生物科技方面,转基因大豆获阿根廷种植许可,种子和动保业务市场空间广阔(大豆80亿元、玉米53亿元),长期增长潜力大。整体来看,公司短期业绩承压,但在饲料、养猪、生物科技领域已蓄势待发。

主要内容

短期业绩看饲料:下游复苏盈利有望转好

2018年饲料业务营收占比86.67%,受市场环境影响营收增速放缓、产品结构调整及成本波动导致盈利下滑。但公司猪料销量逆势同增1.38%(全国降5.8%),市场份额提升,受益于全产业链养殖服务模式转型。年初以来生猪存栏降速趋稳、猪价反弹,饲料业务盈利有望随下游复苏同步好转。

中期业绩看养猪:布局日趋完善未来弹性大

公司自2016年起实施养猪大创业,成立八大养猪平台,拥有84家三级公司,储备近3000万头出栏土地。当前能繁和后备母猪约17万头,在建5.3万头存栏舍,待建10.5万头。2018年包含参股公司合计出栏168万头,2019Q1出栏51.5万头。预计2019年底23万头母猪满负荷生产,2020年商品猪出栏达500-600万头,快速扩张将为业绩带来较大弹性。

长期看生物科技产品:种子和动保业务潜力大

2018年公司新增申请专利107件、授权专利79件,新增植物新品种权授权45件(水稻8件、玉米37件),自主选育国审水稻14个、玉米9个。子公司转基因大豆事件DBN-09004-6于2019年2月获阿根廷种植许可。以10元/亩技术费计算,南美大豆种植面积8亿亩,市场空间80亿元;国内玉米种植面积5.3亿亩,市场空间53亿元。种子和动保业务未来增长潜力较大。

盈利预测及评级:维持“增持”评级

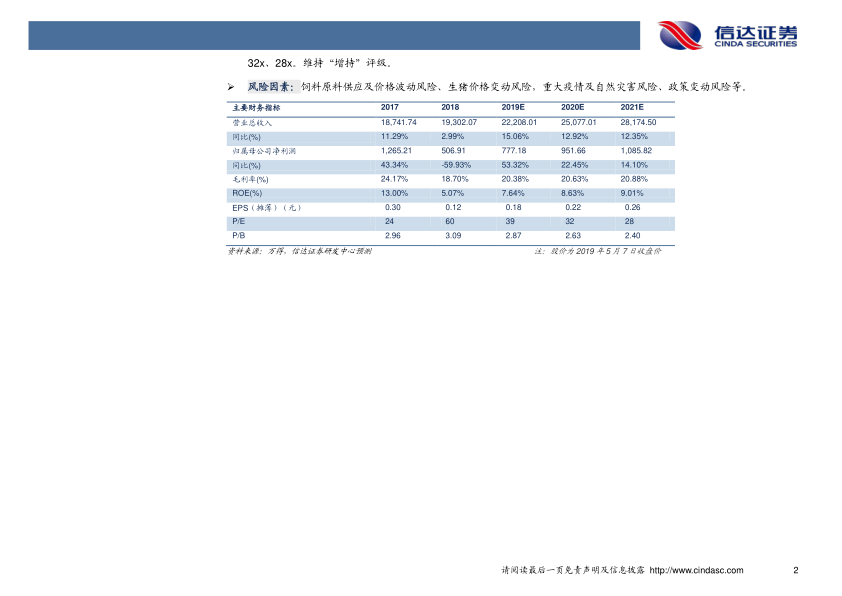

预计公司2019-2021年摊薄每股收益分别为0.18元、0.22元、0.26元,对应PE分别为39倍、32倍、28倍。维持“增持”评级。风险因素包括饲料原料价格波动、生猪价格变动、重大疫情及自然灾害、政策变动等。

总结

大北农2018年及2019年一季度业绩大幅下滑,主因饲料业务盈利承压。但公司饲料业务市场份额逆势提升,养猪业务快速扩张至2020年目标500-600万头,生物科技(转基因种子)取得突破,长期市场空间广阔。短期业绩受下游养殖行情影响,中期养猪弹性大,长期生物科技提供新增长点。报告维持“增持”评级,提示多类风险。

微信扫一扫-立即使用

微信扫一扫-立即使用