奥锐特(605116)

投资要点

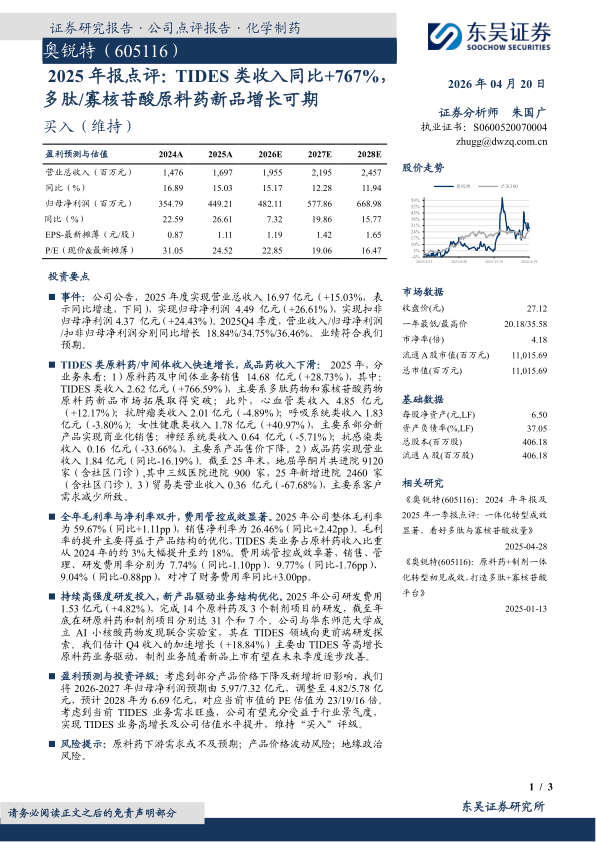

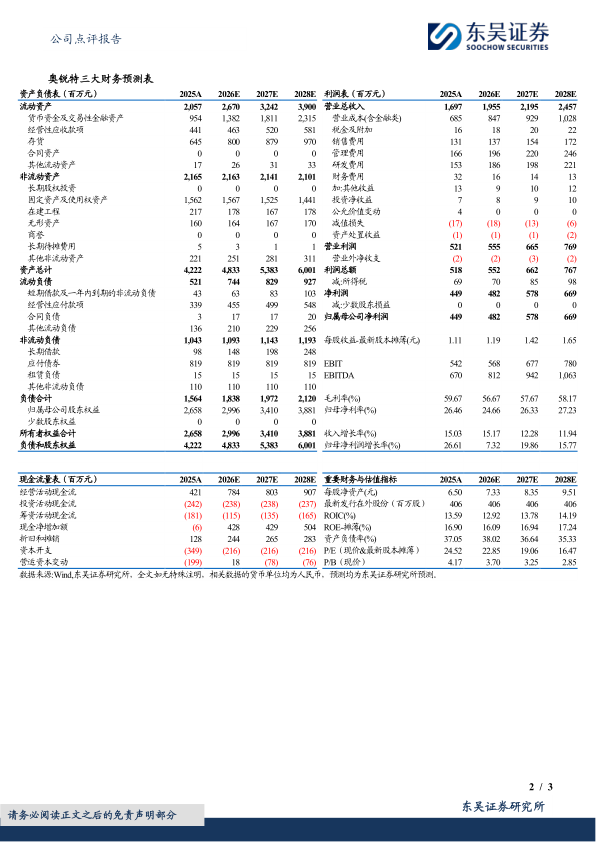

事件:公司公告,2025年度实现营业总收入16.97亿元(+15.03%,表示同比增速,下同),实现归母净利润4.49亿元(+26.61%),实现扣非归母净利润4.37亿元(+24.43%)。2025Q4季度,营业收入/归母净利润/扣非归母净利润分别同比增长18.84%/34.75%/36.46%。业绩符合我们预期。

TIDES类原料药/中间体收入快速增长,成品药收入下滑:2025年,分业务来看:1)原料药及中间体业务销售14.68亿元(+28.73%),其中:TIDES类收入2.62亿元(+766.59%),主要系多肽药物和寡核苷酸药物原料药新品市场拓展取得突破;此外,心血管类收入4.85亿元(+12.17%);抗肿瘤类收入2.01亿元(-4.89%);呼吸系统类收入1.83亿元(-3.80%);女性健康类收入1.78亿元(+40.97%),主要系部分新产品实现商业化销售;神经系统类收入0.64亿元(-5.71%);抗感染类收入0.16亿元(-33.66%),主要系产品售价下降。2)成品药实现营业收入1.84亿元(同比-16.19%)。截至25年末,地屈孕酮片共进院9120家(含社区门诊),其中三级医院进院900家,25年新增进院2460家(含社区门诊)。3)贸易类营业收入0.36亿元(-67.68%),主要系客户需求减少所致。

全年毛利率与净利率双升,费用管控成效显著。2025年公司整体毛利率为59.67%(同比+1.11pp),销售净利率为26.46%(同比+2.42pp)。毛利率的提升主要得益于产品结构的优化,TIDES类业务占原料药收入比重从2024年的约3%大幅提升至约18%。费用端管控成效卓著,销售、管理、研发费用率分别为7.74%(同比-1.10pp)、9.77%(同比-1.76pp)、9.04%(同比-0.88pp),对冲了财务费用率同比+3.00pp。

持续高强度研发投入,新产品驱动业务结构优化。2025年公司研发费用1.53亿元(+4.82%),完成14个原料药及3个制剂项目的研发,截至年底在研原料药和制剂项目分别达31个和7个。公司与华东师范大学成立AI小核酸药物发现联合实验室,其在TIDES领域向更前端研发探索。我们估计Q4收入的加速增长(+18.84%)主要由TIDES等高增长原料药业务驱动,制剂业务随着新品上市有望在未来季度逐步改善。

盈利预测与投资评级:考虑到部分产品价格下降及新增折旧影响,我们将2026-2027年归母净利润预期由5.97/7.32亿元,调整至4.82/5.78亿元,预计2028年为6.69亿元,对应当前市值的PE估值为23/19/16倍。考虑到当前TIDES业务需求旺盛,公司有望充分受益于行业景气度,实现TIDES业务高增长及公司估值水平提升,维持“买入”评级。

风险提示:原料药下游需求或不及预期;产品价格波动风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用