中心思想

利润改善的驱动力:生物资产公允价值变动

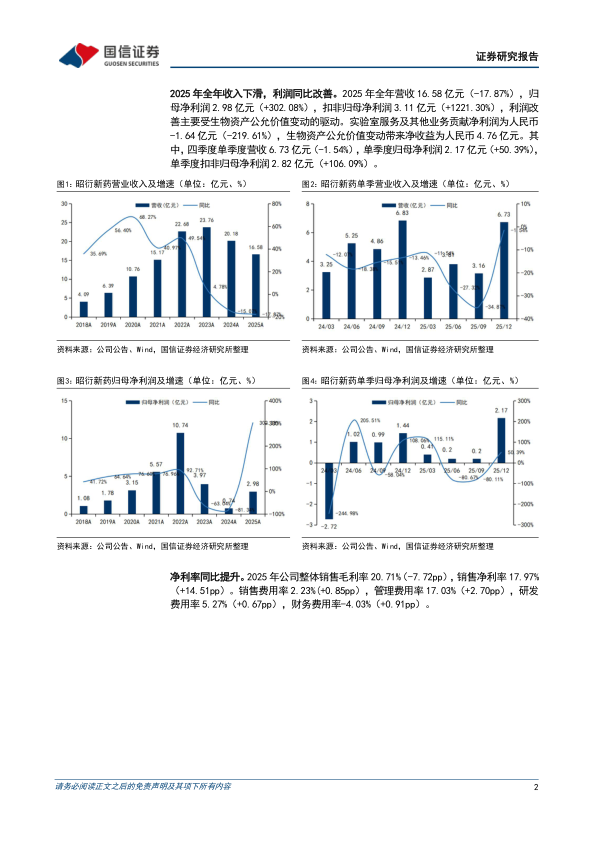

尽管2025年全年营业收入同比下降17.87%至16.58亿元,但公司归母净利润同比大幅增长302.08%至2.98亿元,表面呈现显著的利润改善。然而,深入分析财务数据可以发现,利润增长的核心驱动力并非主营业务的实质性好转,而是生物资产公允价值变动带来的非经常性收益,金额高达4.76亿元。剔除这一因素后,实验室服务及其他业务实际贡献的净利润为-1.64亿元,同比下降219.61%,反映出核心业务的盈利能力仍面临严峻挑战。

新签订单高增长:主营业务复苏的前瞻指标

在利润结构存在显著非经常性因素干扰的背景之下,公司新签订单金额同比增长41%至约26亿元,成为判断未来主营业务改善方向的关键指标。订单的增长与投融资环境的初步复苏、行业需求回暖高度相关,特别在抗体、小核酸、ADC及肽类药物等高增长领域表现突出,这为非人灵长类生殖毒性及致癌试验等高难度长周期业务提供了稳定的需求支撑,预示着未来1-2年内公司主营业务的收入与利润有望逐步回归健康增长轨道。

主要内容

财务表现分析:非经常性收益驱动下的利润结构错位

2025年全年财务概览:收入下滑与利润改善的背离

2025年全年,公司营业收入为16.58亿元,同比下降17.87%。但归母净利润达到2.98亿元,同比大幅增长302.08%;扣非归母净利润为3.11亿元,增幅达1221.30%。利润端的显著改善主要源于生物资产公允价值变动带来的4.76亿元净收益。剔除该非经常性因素后,实验室服务及其他业务实际亏损1.64亿元,同比下降219.61%,表明主营业务盈利能力仍然偏弱。

季度数据改善趋势:四季度收入降幅收窄

在单季度表现上,2025年第四季度,公司实现营业收入6.73亿元,同比仅下降1.54%,降幅较前三季度明显收窄;单季度归母净利润2.17亿元,同比增长50.39%;单季度扣非归母净利润2.82亿元,同比增长106.09%。四季度的数据反映出公司经营基本面可能正在触底回升,收入下滑势头得到初步遏制,利润端改善则主要受益于生物资产价值的正向贡献。

利润率与成本结构分析:毛利率承压,净利率受益于公允价值变动

2025年,公司整体销售毛利率为20.71%,同比下降7.72个百分点,表明主营业务成本端压力依然存在。但销售净利率为17.97%,同比大幅提升14.51个百分点,这一背离主要源于4.76亿元公允价值收益在利润表中的直接贡献。费用率方面,销售费用率(2.23%)、管理费用率(17.03%)、研发费用率(5.27%)均有所上升,体现公司在行业低迷期持续投入以维持竞争力;而财务费用率为-4.03%,主要受益于利息收入及汇兑收益。

分地区收入结构:国内收入承压,海外业务逆势增长

分地区来看,2025年国内实现收入12.04亿元,同比下降23.75%,占总收入比重为72.65%,显示出国内市场在行业需求疲软背景下的显著压力。海外收入为4.53亿元,同比增长3.27%,占总收入比重为27.35%。海外业务的逆势增长反映出公司国际化布局初显成效,但体量较小,尚不足以完全对冲国内业务的下滑。

业务订单与产能建设:复苏信号下,订单与产能双线并举

新签订单高增长:行业需求回暖的直接映射

在投融资环境初步复苏、行业需求回暖的宏观背景下,公司订单获取能力显著增强。2025年全年新签订单约26亿元,同比增速高达41%;在手订单金额约26亿元,同比增长18%。从细分领域看,公司在抗体、小核酸、ADC及肽类药物等高增长赛道的项目签约量同比提升显著,非人灵长类生殖毒性及致癌试验等高难度长周期试验的签约量也处于上升趋势。这为公司未来2-3年的收入增长提供了坚实的订单储备。

产能扩充与平台升级:前瞻性的业务布局

公司持续推进产能与平台的双向建设。产能方面,苏州昭衍II期约20,000平方米设施已陆续投入使用,可提升业务通量;广州设施基建工程已完成竣工验收,预计投产后将进一步完善服务覆盖能力。平台能力方面,公司在药物非临床服务领域新增CMA认证,升级感官与神经领域的综合解决方案,并打造吸入毒理评价一站式服务平台;药物临床服务方面,多款服务品种通过国家药品监督管理局的临床试验现场核查,稳步推进阿尔茨海默病、渐冻症等神经系统疾病生物标志物检测能力建设;在实验模型研究方面,非人灵长类存栏量平稳增长,并成功研发肝衰竭免疫缺陷小鼠和免疫重建小鼠模型,同时积极投入类器官等前沿技术研发。

盈利预测与估值:上调预期,反映行业复苏与订单兑现

业绩预测调整逻辑:行业需求回暖、实验猴价格上行与订单提升

基于行业需求回暖、实验猴价格上行以及在手订单提升三重因素,公司上调了未来三年的盈利预测。预计2026-2028年归母净利润分别为4.45亿元、4.83亿元和7.16亿元,2025-2028年复合增速约为34%。其中,2026年归母净利润预计同比增长49.54%,2027年增长8.48%,2028年增长48.16%。当前股价(36.93元)对应2026-2028年PE分别为62.1倍、57.3倍和38.7倍。

可比公司估值对比:昭衍新药估值溢价反映高成长预期

在可比公司中,昭衍新药2025年PE为92.9倍,远高于药明康德(15.5倍)和康龙化成(33.6倍),ROE仅为3.6%,低于行业龙头水平。然而,其PEG(2025E)为1.7,略低于部分可比公司,表明市场对其未来盈利增速的预期较高。估值溢价的核心支撑在于新签订单41%的增速以及实验猴价格上行带来的业绩弹性,但同时也需关注其盈利能力恢复的不确定性。

风险提示:多重不确定性因素仍需关注

公司面临的主要风险包括:1)行业景气度下行风险,若投融资环境再次恶化,订单增速可能放缓;2)生物资产公允价值变动风险,实验猴价格波动直接影响利润水平,公司利润受此影响较大;3)市场竞争加剧风险,CRO行业竞争格局日益激烈,可能导致毛利率进一步承压。

总结

利润改善的归因与未来展望

2025年,昭衍新药的财务表现呈现出典型的“表象改善、实质承压”特征。利润端虽实现302%的同比增长,但增长的核心驱动力为生物资产公允价值变动的非经常性收益;剔除该因素后,核心业务仍处于亏损状态。盈利能力恢复的关键在于主营业务的实质性好转,而新签订单同比41%的高增长为这一好转提供了前瞻性信号。

从财务数据看,毛利率下降7.72个百分点至20.71%、管理费用率上升2.70个百分点至17.03%,反映出公司经营成本与行业压力的客观存在。但四季度单季度收入降幅收窄至1.54%、扣非利润同比增长106%,预示着行业底部或已临近。

产能建设与风险提示

公司在产能扩充和平台能力建设上的持续投入,为未来订单的消化和业绩增长提供了保障,尤其是在抗体、小核酸、ADC及肽类药物领域的前瞻性布局,契合行业技术演进方向。但海外业务体量仍较小,尚不足以完全替代国内市场的下滑缺口。

维持“优于大市”评级的核心逻辑在于行业需求回暖趋势的确立、公司在手订单的充实以及实验猴价格上行的利好。但投资者仍需审慎评估生物资产公允价值变动的不确定性、行业景气度波动及竞争加剧的潜在风险,以及当前估值所隐含的高增长预期能否被实际业绩所证实的核心问题。

微信扫一扫-立即使用

微信扫一扫-立即使用