海尔生物(688139)

投资要点

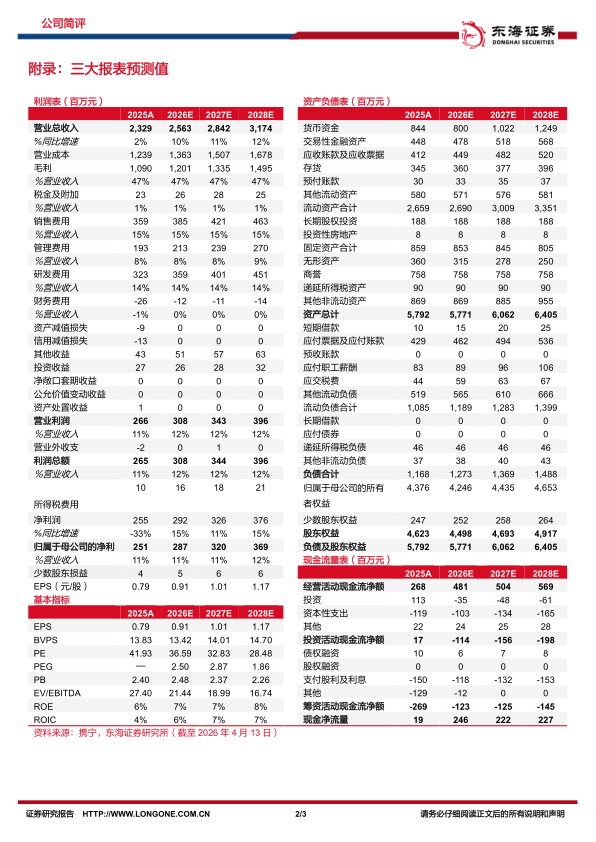

收入端企稳,利润端继续承压。2025全年公司实现营业收入23.29亿元(同比+1.96%,下同)、归母净利润2.51亿元(-31.61%)、扣非归母净利润2.20亿元(-31.74%);其中,Q433.22单季实现营业收入5.67亿元(+13.09%)、归母净利润5234万元(-8.96%)、扣非归母净利31,649润4618万元(+1.32%);2025年公司销售毛利率46.79%(-1.2pct),销售净利率10.96%31,649/0(-5.72pct);公司销售费用率15.43%(+2.72pct),管理费用率8.28%(+0.34pct),研发费20.17%用率13.88%(+0.47pct)。报告期内,公司受贸易摩擦、行业需求复苏较慢、新建产能投2.27

5.77入等因素影响,盈利能力继续承压。

海外业务增长良好。报告期内,公司生命科学板块实现营收11.18亿元(+2.25%),医疗创新板块实现营收11.98亿元(+1.51%),其中,智慧用药产业增长18.8%,血液技术产业增长14.8%;国内业务收入14.74亿元(-5.50%),海外业务收入8.43亿元(+17.94%),海外收入占比提升至36%,其中欧洲、亚太、美洲、非洲区域分别增长16.0%、26.0%、12.2%17.8%,产品方案已覆盖160多个国家和地区。公司明确海外“双50”战略,目标将海外收入占比及海外收入中新产业占比分别提升至50%。随着海外市场的积极拓展,公司多元化的市场布局将进一步增强公司的发展动力。

积极布局AI+创新业务。2025年公司研发投入达3.2亿元,发明专利累计获得数同比增长超40%,新品上市及时率提升11%,11类产品方案首发或首创。公司积极布局AI+创新业务报告期内AI相关收入占整体收入比重达15%,AI场景方案订单同比增长超50%;公司成立了上海自主实验室合作创新工场,打造AI顶层设计枢纽,积极布局“AI+产品一体化”“AI+场景一体化”“AI+全链路一体化”,加速公司AI+自动化场景方案的商业化转化进程AI+业务的快速拓展,有望成为公司业绩新的重要增长点。

投资建议:考虑到行业需求复苏节奏较慢、市场竞争加剧等因素影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现营收分别为25.63/28.42/31.74亿元,归母净利润分别为2.87/3.20/3.69亿元(2026-2027年原预测为4.81/5.62亿元),对应EPS分别为0.91/1.01/1.17元,对应PE分别为36.59/32.83/28.48倍公司海外业务增长良好,积极拓展创新业务,维持“买入”评级。

风险提示:新业务拓展不及预期风险;海外业务拓展不及预期风险;市场竞争加剧风险等

微信扫一扫-立即使用

微信扫一扫-立即使用