中心思想

风险出清,景气上行信号明确

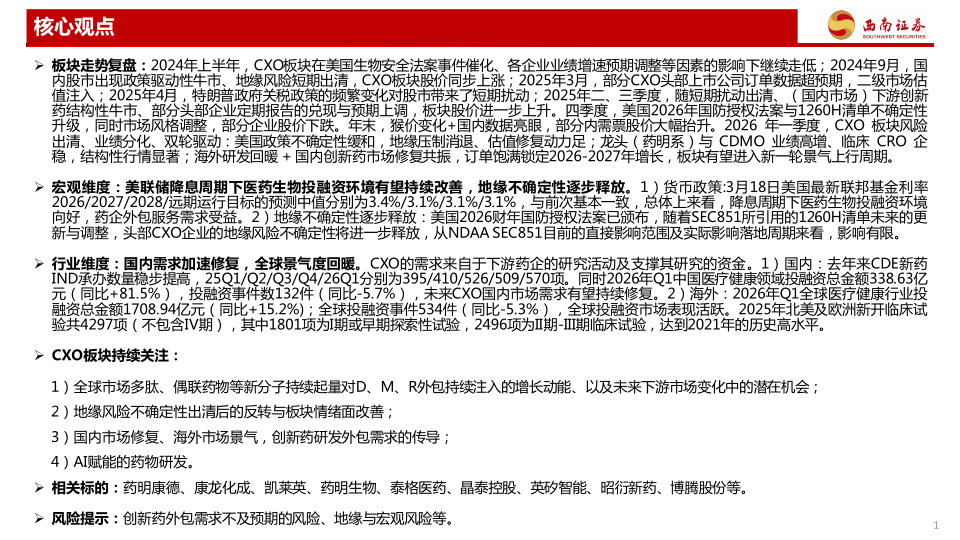

本报告核心观点指出,经历地缘风险与市场调整后,CXO板块在2026年第一季度迎来关键转折点。地缘政治不确定性逐步释放,美联储降息周期下投融资环境改善,叠加国内创新药市场加速修复与海外研发需求回暖,板块有望开启新一轮景气上行周期。

双轮驱动,订单锁定未来增长

头部企业(如药明系)与CDMO业务业绩高增,临床CRO企稳,结构性行情显著。在海外研发回暖与国内创新药市场修复的共振下,订单饱满已为2026-2027年增长奠定基础,板块具备估值修复与业绩增长的双重动力。

主要内容

走势复盘:五年震荡,2026年Q1迎来转折

多轮冲击与修复,板块走势呈现W型

报告详细复盘了自2021年以来CXO板块的走势。经历了2021年高增长后的估值消化、2022年投融资下行与订单放缓、2023年美国生物安全法案引发的市场担忧、2024年政策驱动性牛市下的短期提振,以及2025年特朗普关税扰动与NDAA地缘风险引发的波动,板块在2026年第一季度实现了"风险出清、业绩分化、双轮驱动"的格局。美国政策不确定性缓和,龙头与CDMO业绩高增,临床CRO企稳,订单饱满锁定未来增长。

宏观维度:政策转向与地缘风险缓和

降息周期开启,投融资环境持续改善

2026年3月点阵图显示,美联储目标利率预测中值至2028年将稳定在3.1%,整体仍处于降息周期。医药生物一级市场投融资环境向好,biotech外包服务需求有望改善。

SEC851落地,地缘风险不确定性逐步释放

美国2026财年国防授权法案(NDAA)SEC851条款主要限制行政部门采购"受关注生物技术企业"的产品与服务,其直接影响范围和实际影响周期均有限。关键在于管制企业是否进入1260H清单,且相关条款已设有明确的安全港规则和生效周期安排。

行业维度:国内加速修复,海外景气回暖

国内投融资显著回暖,IND与NDA数量稳步增长

报告提供了关键数据:

- IND承办量:25Q1至26Q1分别为395、410、526、509、570项,创新药IND数量稳步提升。

- NDA承办量:2025年达265项,同比增长8.6%。

- 投融资:2026年Q1中国医疗健康领域投融资总额338.63亿元,同比增长81.5%;投融资事件132件,同比下降5.7%。2025年全年总量达935.4亿元,同比增长83.7%。

- IPO市场:H股已成为医药生物板块主要IPO市场,2025年H股IPO融资281亿港元,较2024年大幅上涨。

全球投融资回暖,海外研发活跃度重返历史高位

- 投融资:2026年Q1全球医疗健康投融资总额1708.94亿元,同比增长15.2%,环比增长13.66%,市场表现活跃。

- 临床试验:2025年北美及欧洲新开临床试验共4297项,其中I期1801项,II-III期2496项,达到2021年历史最高水平。

- 新分子:GLP-1R靶点II-IV期新增临床试验从2019年36项增至2025年114项;ADC新药从27项增至92项,新分子研发快速起量。

业绩回顾:利润端大幅回升,盈利能力增强

收入与利润双增长,规模效应显现

报告统计了19家CXO样本公司2025年前三季度业绩:

- 收入:695.7亿元,同比增长13.0%。

- 归母净利润:165.4亿元,同比增长60.0%。

- 扣非归母净利润:128.6亿元,同比增长33.5%。

分季度来看,收入逐季提升(Q1: 211.7亿元、Q2: 236.8亿元、Q3: 247.2亿元),利润端保持高速增长(Q3归母净利润同比增长51.0%)。盈利能力提升主要得益于收入增长下的规模效应、产能利用率提升、部分赛道价格触底等因素带来的毛利率改善(25Q3毛利率41.9%,同比+3.0pp)及费用率下降。

收入结构:头部集中度高,龙头地位稳固

2025年前三季度,药明康德、康龙化成、泰格医药、凯莱英、九洲药业贡献了板块收入的82%(分别为47%、15%、7%、7%、6%)和归母净利润的95%(分别为76%、6%、5%、5%、3%),头部企业集中趋势明显。

总结

本报告通过对CXO板块2026年第一季度及历史数据的深度分析,清晰展示了板块从风险出清到景气上行的转变路径。核心结论包括:

- 政策风险出清:NDAA SEC851条款直接影响范围有限,地缘风险不确定性逐步释放,估值修复动力充足。

- 资金面改善:美联储降息周期下,全球及国内医疗健康投融资环境显著回暖。2026年Q1国内融资总额同比增81.5%,全球同比增15.2%,药企研发的外包需求有坚实基础。

- 研发需求强劲:国内CDE创新药IND数量创历史新高(26Q1达570项),海外临床试验数量重返历史高点,GLP-1R、ADC等新分子研发活跃,为D、M、R等细分领域注入持续增长动能。

- 业绩确认增长:2025年前三季度样本公司收入同比增13.0%,归母净利润同比增60.0%,利润端快速回升,规模效应与产能利用率提升带来盈利能力显著改善。

- 订单锁定未来:订单饱满已为2026-2027年增长提供确定性支撑,板块有望进入新一轮景气上行周期。

整体而言,CXO板块在双重风险出清(地缘与估值)与双轮驱动(国内加速修复与海外景气回暖)下,正迎来关键的业绩与估值共振窗口。

微信扫一扫-立即使用

微信扫一扫-立即使用