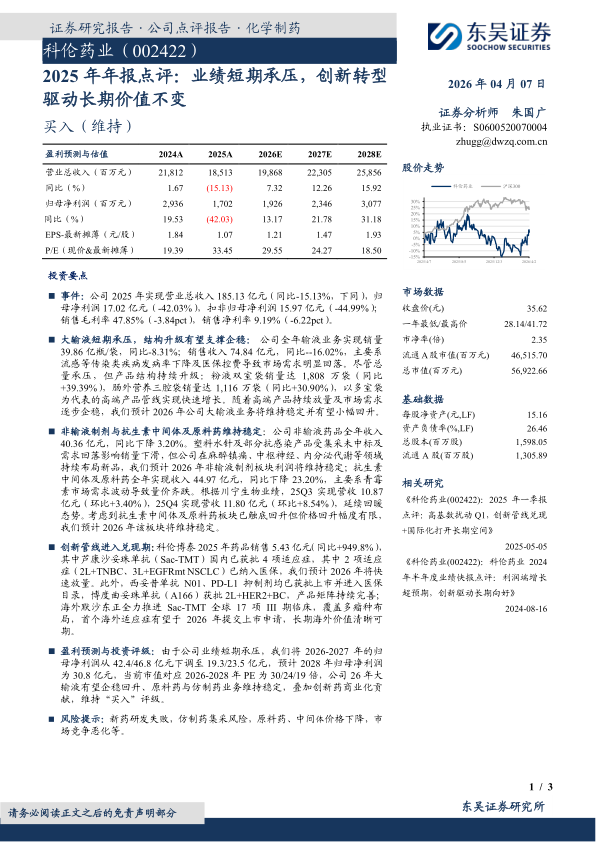

科伦药业(002422)

投资要点

事件:公司2025年实现营业总收入185.13亿元(同比-15.13%,下同),归母净利润17.02亿元(-42.03%),扣非归母净利润15.97亿元(-44.99%);销售毛利率47.85%(-3.84pct),销售净利率9.19%(-6.22pct)。

大输液短期承压,结构升级有望支撑企稳:公司全年输液业务实现销量39.86亿瓶/袋,同比-8.31%;销售收入74.84亿元,同比--16.02%,主要系流感等传染类疾病发病率下降及医保控费导致市场需求明显回落。尽管总量承压,但产品结构持续升级:粉液双室袋销量达1,808万袋(同比+39.39%),肠外营养三腔袋销量达1,116万袋(同比+30.90%),以多室袋为代表的高端产品管线实现快速增长。随着高端产品持续放量及市场需求逐步企稳,我们预计2026年公司大输液业务将维持稳定并有望小幅回升。

非输液制剂与抗生素中间体及原料药维持稳定:公司非输液药品全年收入40.36亿元,同比下降3.20%。塑料水针及部分抗感染产品受集采未中标及需求回落影响销量下滑,但公司在麻醉镇痛、中枢神经、内分泌代谢等领域持续布局新品,我们预计2026年非输液制剂板块利润将维持稳定;抗生素中间体及原料药全年实现收入44.97亿元,同比下降23.20%,主要系青霉素市场需求波动导致量价齐跌。根据川宁生物业绩,25Q3实现营收10.87亿元(环比+3.40%),25Q4实现营收11.80亿元(环比+8.54%),延续回暖态势。考虑到抗生素中间体及原料药板块已触底回升但价格回升幅度有限,我们预计2026年该板块将维持稳定。

创新管线进入兑现期:科伦博泰2025年药品销售5.43亿元(同比+949.8%),其中芦康沙妥珠单抗(Sac-TMT)国内已获批4项适应症,其中2项适应症(2L+TNBC、3L+EGFRmt NSCLC)已纳入医保,我们预计2026年将快速放量。此外,西妥昔单抗N01、PD-L1抑制剂均已获批上市并进入医保目录,博度曲妥珠单抗(A166)获批2L+HER2+BC,产品矩阵持续完善;海外默沙东正全力推进Sac-TMT全球17项III期临床,覆盖多瘤种布局,首个海外适应症有望于2026年提交上市申请,长期海外价值清晰可期。

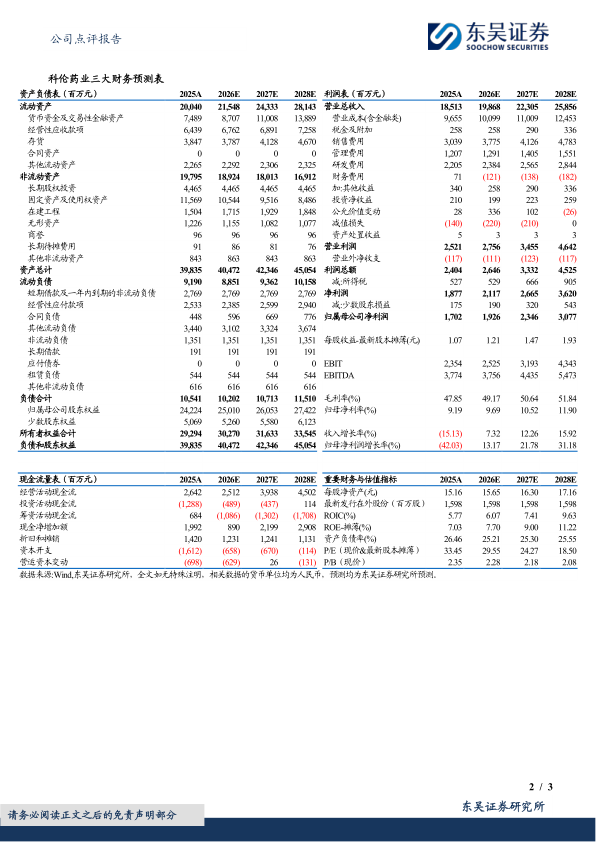

盈利预测与投资评级:由于公司业绩短期承压,我们将2026-2027年的归母净利润从42.4/46.8亿元下调至19.3/23.5亿元,预计2028年归母净利润为30.8亿元,当前市值对应2026-2028年PE为30/24/19倍,公司26年大输液有望企稳回升、原料药与仿制药业务维持稳定,叠加创新药商业化贡献,维持“买入”评级。

风险提示:新药研发失败,仿制药集采风险,原料药、中间体价格下降,市场竞争恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用