中红医疗(300981)

事件:3月初以来原油价格上涨推升“丁二烯”等基础化工原料价格,传导至“丁腈胶乳”等手套生产所需的中间体材料涨价,最终反映为丁腈手套的生产成本增加,丁腈手套价格应声上涨。

点评:

中红医疗拥有丁腈/PVC防护手套产能260亿只,投资印尼30条自动化丁腈产线产能破局出海,账上现金充裕保障扩产资金需求。公司拥有不同种类丁腈、PVC等防护手套产能260亿只,天然乳胶医用外科手套产能5亿副,并具备聚异戊二烯手套、防辐射手套、脱蛋白手套、双层双色和湿手穿戴手套等产品的批量生产能力,生产技术和能力位居全球行业前列。2025年公司在东南亚印尼启动SEA1和SEA2生产基地一期建设,规划共30条丁腈手套生产线,并完成对SEA3公司75%股权的收购。2026年3月24日公司公告拟将印度尼西亚生产基地一期20条丁腈手套生产线项目(SEA1项目)总投资额由10.92亿元人民币增至14.77亿元人民币。截止2025年三季报,公司账上现金+交易性金融资产+定存等其他流动资产总计约36-37亿,能有效保障印尼扩产项目资金需求。

手套行业近年历经两轮淘汰洗牌,竞争格局已呈现头部集中。2020-2021由于国际性疫情突发事件,手套出现严重供不应求,价格高位背景下全球产能快速扩张。2021年下半年开始,随着行业需求回落及新建产能释放,行业开启了去库存、清理落后产能进程,淘汰出清了大量中小企业;2024年随着落后产能逐步退出和全球需求稳定增长,全球丁腈手套市场开始明显回暖迹象,国内生产厂商再生订单充足。2025年上半年受美国关税政策影响,倒逼国内生产厂商订单向欧洲等非美国市场转移,造成丁腈手套市场价格扰动,贸易政策考验筛选优质企业,行业集中度大幅提升。2026年本轮原材料及能源紧缺或再次筛选,利好原材料保障及能源成本优势的头部企业。行业经历多轮周期洗礼后,竞争格局已呈现头部集中,几家头部公司主导市场。

丁腈手套涨价趋势已明确形成,公司26Q2开始业绩或有望大幅上行。在3月份此次外部地缘因素驱动前,丁腈手套行业就已步入明确的提价周期,此次外部地缘及原材料因素驱动的涨价幅度则尤为显著,涨价趋势已明确形成。国际马来西亚等企业的原材料及能源成本高于中国国内企业且下游医院等客户受长期供应协议约束,采购需求刚性,我们认为预计未来一段时间的涨价趋势有望持续,公司2026Q2开始有望盈利能力显著提升。

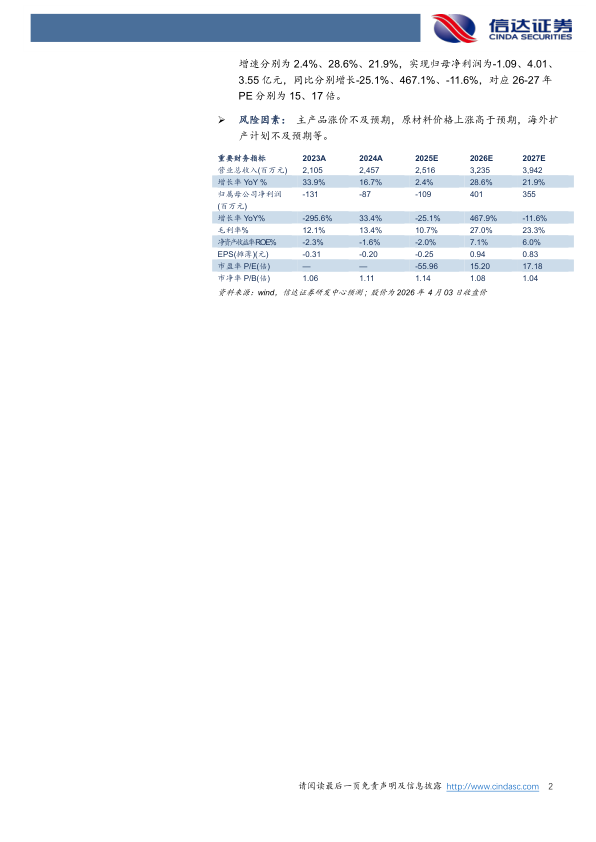

盈利预测:考虑26年手套涨价情况及公司东南亚扩产计划,我们预计公司2025-2027年营业收入分别为25.16、32.35、39.42亿元,同比增速分别为2.4%、28.6%、21.9%,实现归母净利润为-1.09、4.01、3.55亿元,同比分别增长-25.1%、467.1%、-11.6%,对应26-27年PE分别为15、17倍。

风险因素:主产品涨价不及预期,原材料价格上涨高于预期,海外扩产计划不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用