丽珠集团(000513)

核心观点

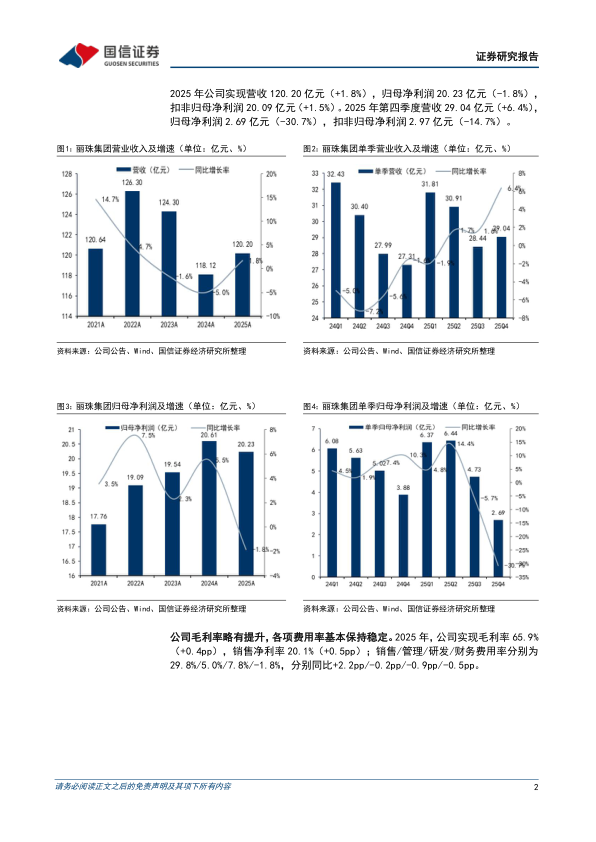

公司2025年业绩稳健。2025年公司实现营收120.20亿元(+1.8%),归母净利润20.23亿元(-1.8%),扣非归母净利润20.09亿元(+1.5%)。2025年第四季度营收29.04亿元(+6.4%),归母净利润2.69亿元(-30.7%),扣非归母净利润2.97亿元(-14.7%)。

公司核心品种进展顺利,有望带来新的增量。公司在消化、精神神经、生殖、心脑血管领域布局多款创新产品。消化领域接续品种JP-1366片(P-CAB)反流性食管炎适应症已经提交上市申请并获得CDE受理,注射剂型处于临床2期研究阶段。生殖领域注射用亮丙瑞林微球(3M)已经提交上市申请;曲普瑞林微球用于子宫内膜癌适应症纳入医保目录,中枢性早熟适应症的临床3期研究已完成全部患者入组;重组人促卵泡激素注射液已经提交上市申请,预计在2026年获批上市;GnRH拮抗剂已经启动临床3期研究,有望填补国内口服GnRH拮抗剂领域市场空白。精神神经领域,NS-041(KCNQ2/3激动剂)癫痫适应症推进至临床2期阶段,抑郁症适应症于2025年12月临床获批。自免和代谢领域,莱康奇塔单抗(IL-17A/F抗体)在银屑病适应症与司库奇尤单抗头对头比较显示出优效,目前已经提交上市申请并被纳入优先审评,强直性脊柱炎适应症的临床3期研究已经完成,预计2026年上半年提交上市申请;司美格鲁肽糖尿病适应症已经处于上市审评阶段,减重适应症预计2026年提交上市申请。心血管领域,H001(凝血酶IIa因子抑制剂)用于预防骨科大手术术后静脉血栓栓塞症的研究处于临床2期阶段;引进产品LZSN2501(FXI双抗)布局术后静脉血栓栓塞预防领域,具备每月给药一次的长效优势,计划于2026年下半年启动临床1期研究,未来有望拓展至脑卒中、房颤等适应症。

投资建议:公司2025年营业收入稳步增长,核心板块产品收入稳定,创新产品临床及商业化推进顺利,即将为公司贡献销售收入,考虑到公司处于创新转型阶段,略微下调盈利预测并新增2028年的盈利预测,预计2026-2028年公司营收分别为123.04/127.67/134.62亿元(2026-2027年前值130.52/139.38亿元),同比增长2.4%/3.8%/5.4%,归母净利润分别为20.76/23.68/27.60亿元(2026-2027年前值24.78/28.62亿元),同比增长2.6%/14.1%/16.5%,当前股价对应PE=15.0/13.1/11.3x,维持“优于大市”评级。

风险提示:商业化进度不及预期,创新药研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用