特宝生物(688278)

核心观点

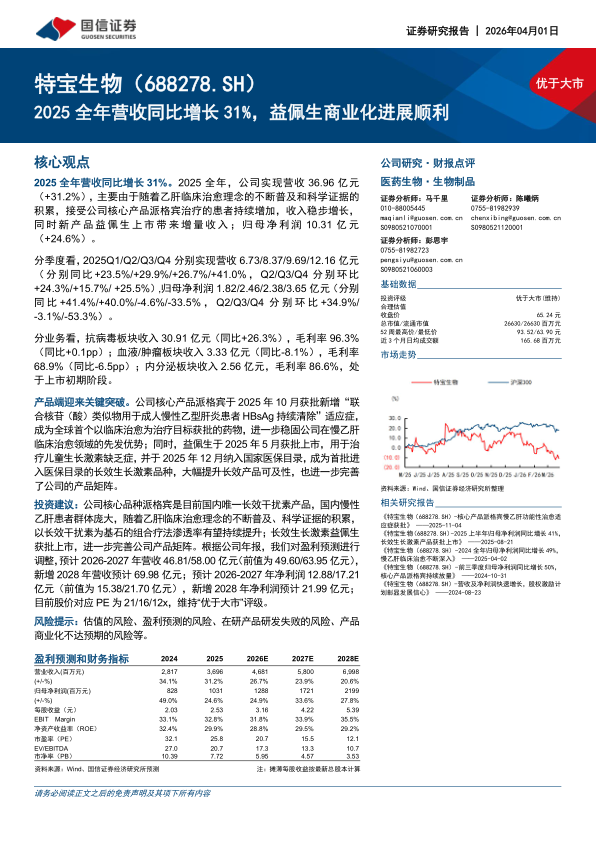

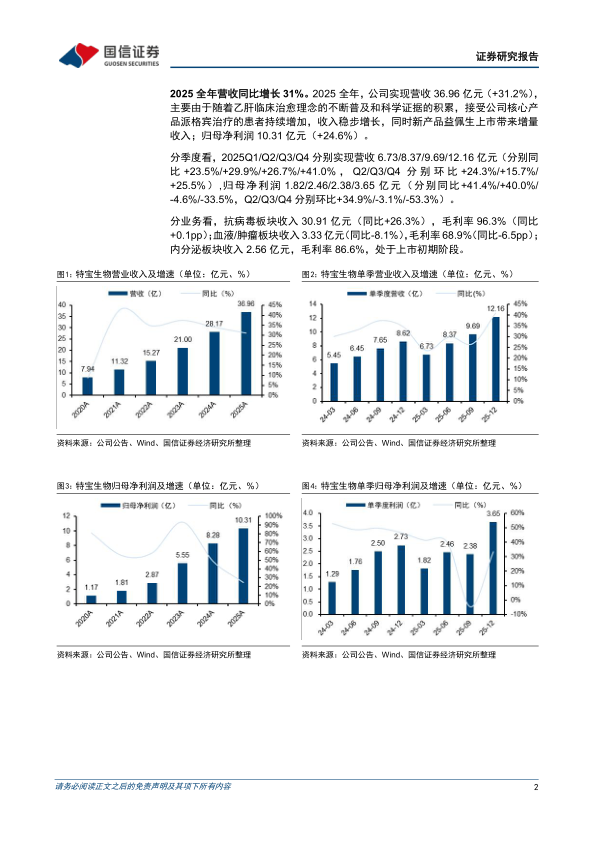

2025全年营收同比增长31%。2025全年,公司实现营收36.96亿元(+31.2%),主要由于随着乙肝临床治愈理念的不断普及和科学证据的积累,接受公司核心产品派格宾治疗的患者持续增加,收入稳步增长,同时新产品益佩生上市带来增量收入;归母净利润10.31亿元(+24.6%)。

分季度看,2025Q1/Q2/Q3/Q4分别实现营收6.73/8.37/9.69/12.16亿元(分别同比+23.5%/+29.9%/+26.7%/+41.0%,Q2/Q3/Q4分别环比+24.3%/+15.7%/+25.5%),归母净利润1.82/2.46/2.38/3.65亿元(分别同比+41.4%/+40.0%/-4.6%/-33.5%,Q2/Q3/Q4分别环比+34.9%/-3.1%/-53.3%)。

分业务看,抗病毒板块收入30.91亿元(同比+26.3%),毛利率96.3%(同比+0.1pp);血液/肿瘤板块收入3.33亿元(同比-8.1%),毛利率68.9%(同比-6.5pp);内分泌板块收入2.56亿元,毛利率86.6%,处于上市初期阶段。

产品端迎来关键突破。公司核心产品派格宾于2025年10月获批新增“联合核苷(酸)类似物用于成人慢性乙型肝炎患者HBsAg持续清除”适应症,成为全球首个以临床治愈为治疗目标获批的药物,进一步稳固公司在慢乙肝临床治愈领域的先发优势;同时,益佩生于2025年5月获批上市,用于治疗儿童生长激素缺乏症,并于2025年12月纳入国家医保目录,成为首批进入医保目录的长效生长激素品种,大幅提升长效产品可及性,也进一步完善了公司的产品矩阵。

投资建议:公司核心品种派格宾是目前国内唯一长效干扰素产品,国内慢性乙肝患者群体庞大,随着乙肝临床治愈理念的不断普及、科学证据的积累,以长效干扰素为基石的组合疗法渗透率有望持续提升;长效生长激素益佩生获批上市,进一步完善公司产品矩阵。根据公司年报,我们对盈利预测进行调整,预计2026-2027年营收46.81/58.00亿元(前值为49.60/63.95亿元),新增2028年营收预计69.98亿元;预计2026-2027年净利润12.88/17.21亿元(前值为15.38/21.70亿元),新增2028年净利润预计21.99亿元;目前股价对应PE为21/16/12x,维持“优于大市”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用