惠泰医疗(688617)

核心观点

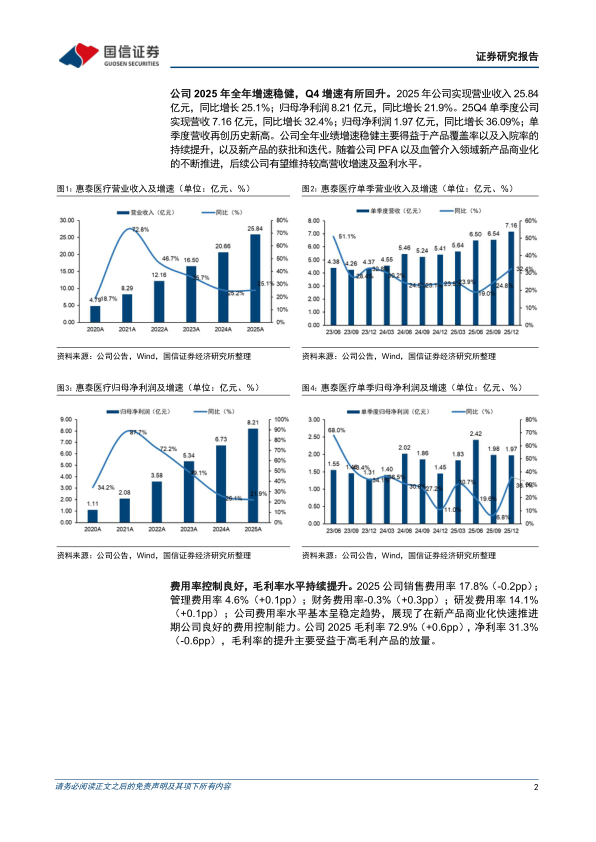

公司2025年全年增速稳健,Q4增速有所回升。2025年公司实现营业收入25.84亿元,同比增长25.1%;归母净利润8.21亿元,同比增长21.9%。25Q4单季度公司实现营收7.16亿元,同比增长32.4%;归母净利润1.97亿元,同比增长36.09%;单季度营收再创历史新高。公司全年业绩增速稳健主要得益于产品覆盖率以及入院率的持续提升,以及新产品的获批和迭代。随着公司PFA以及血管介入领域新产品商业化的不断推进,后续公司有望维持较高营收增速及盈利水平。

费用率控制良好,毛利率水平持续提升。2025年公司销售费用率17.8%(-0.2pp);管理费用率4.6%(+0.1pp);财务费用率-0.3%(+0.3pp);研发费用率14.1%(+0.1pp);公司费用率水平基本呈稳定趋势,展现了在新产品商业化快速推进期公司良好的费用控制能力。公司2025毛利率72.9%(+0.6pp),净利率31.3%(-0.6pp),毛利率的提升主要受益于高毛利产品的放量。

PFA商业化表现亮眼,股权激励彰显公司发展信心。2025年公司专注于核心PFA产品的准入与推广,全年累计完成PFA脉冲消融手术5900余例,在全国多家头部中心完成PFA产品的准入以及常规开展工作。国内传统三维房颤手术量全年累计超1.5万例。此外,公司冠脉产品及外周产品已进入医院数量分别同比增长超13%、20%,仍具备强劲市场表现。从海外市场看,公司2025年海外收入3.37亿元,同比增长20.1%,自主品牌持续驱动国际业务发展。公司发布新一轮股权激励计划,给予2026-2029年较高业绩考核目标,彰显公司未来发展信心。

投资建议:公司为国内血管介入及电生理赛道领军企业,管线布局完善,PFA等热门产品商业化持续推进,海外业务加速布局。受益于国内PFA和血管介入赛道的高景气度,公司有望在该领域国产替代浪潮下维持高速增长。考虑传统电生理业务及冠脉业务增速略有下滑,略下调2026-2027年盈利预测,引入2028年盈利预测。预计公司2026-2028年营业收入32.89/41.26/50.86亿元(同比+27.3%/25.5%/23.3%;2026-2027原为34.23/44.01亿元);预计公司2026-2028年归母净利润10.92/13.99/17.50亿元(同比+33.1%/28.0%/25.1%;2026-2027原为11.34/14.73亿元),当前股价对应PE=29.2/22.8/18.2倍,维持“优于大市”评级。

风险提示:产品销售不及预期风险、集采政策风险、研发风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用