泽璟制药(688266)

投资要点

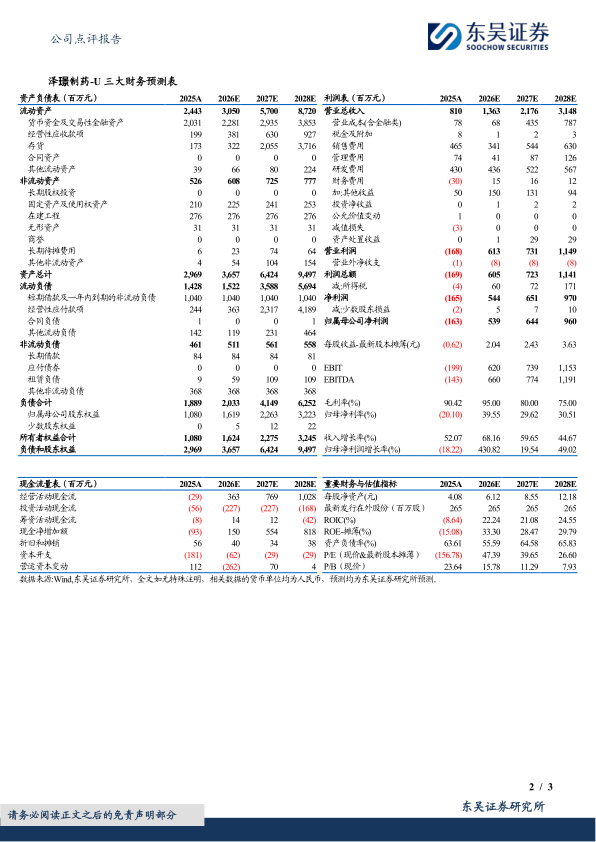

事件:2026年3月27日,公司发布2025年业绩报,2025全年实现营收8.1亿元(同比+52.07%),主要系药品销量增长所致,其中重组人凝血酶纳入医保后增长明显;实现归母净利润-1.63亿元,系销售及研发费用增加;经营现金流净额-2878万,系凝血酶及RSH市场推广授权款分期收款差异。收入符合我们预期。

差异化管线开拓广阔市场机遇并铸就长期竞争优势。截至2025年底,公司的产品管线包含覆盖28项核心临床项目的11款候选药物,其中3款候选药物的6项适应症处于BLA/NDA阶段或关键╱III期注册临床试验阶段,6款候选药物处于I/II期临床试验阶段,2款候选药物处于临床前研发阶段。两款核心在研管线:1)ZG006:FDA已授予ZG006治疗小细胞肺癌及神经内分泌肿瘤的孤儿药资格。在针对晚期小细胞肺癌三线及以上治疗的II期剂量优化临床试验中,ZG006展现出强劲疗效及良好安全性,看好其小细胞肺癌基石疗法潜力。2)ZG005:在I/II期临床试验中,ZG005展现出良好的疗效与安全性。除单药疗法外,ZG005与大分子靶向疗法具备广泛联用潜力,有望成为下一代肿瘤免疫疗法。

商业化持续拓展,构建多元产品矩阵。1)泽普生(多纳非尼)晚期肝癌、RAIR-DTC适应症均纳入医保,截至2025年底已进院1300+家,覆盖2350+家,覆盖药房1000+家。2)泽普凝(重组人凝血酶)截至2025年底累计入院750余家,纳入医保目录后销量增长明显。3)泽普平(吉卡昔替尼)2025年5月获批上市(适应症为PMF、PPV-MF、PET-MF),重症斑秃适应症已获NDA受理,AD及AS位于Ⅲ期临床,截至2025年底已进院320+家,覆盖药房220+家4。)rhTSH:商业化合作落地并已于2026年1月获批上市,为我国首个获批用于分化型甲状腺癌术后精准评估的创新产品,填补了中国分化型甲状腺癌术后精准评估市场空白。

盈利预测与投资评级:公司2025全年核心产品商业化持续推进,在研管线ZG005及ZG006临床进展顺利,且ZG006成功实现海外授权,考虑公司药品纳入医保后销售逐步兑现,我们将公司2026-2027年收入由17.14/28.46亿元调整至13.63/21.76亿元,2028年为31.48亿元,对应当前市值的PS为19/12/8倍。考虑公司2026年披露ZG005关键数据并开展三期临床,且ZG006海外临床持续推进,全年催化剂较多,我们同时看好公司已商业化产品销售潜力,维持“买入”评级。

风险提示:新药研发进展不及预期风险、药品销售不及预期风险、海外交易不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用