华润江中(600750)

投资要点

事件:公司发布2025年年报,2025年公司实现营收42.2亿元,同减4.87%;实现归母净利润9.07亿元,同增15.03%;实现扣非归母净利润8.33亿元,同增11.22%。单季度看,25Q4营收12.9亿元,同比-1.5%,环比+62.4%;归母净利润2.2亿元,同比+58.7%,环比+38.6%;扣非归母1.9亿元,同比+44.6%,环比+22.3%。业绩符合预期。

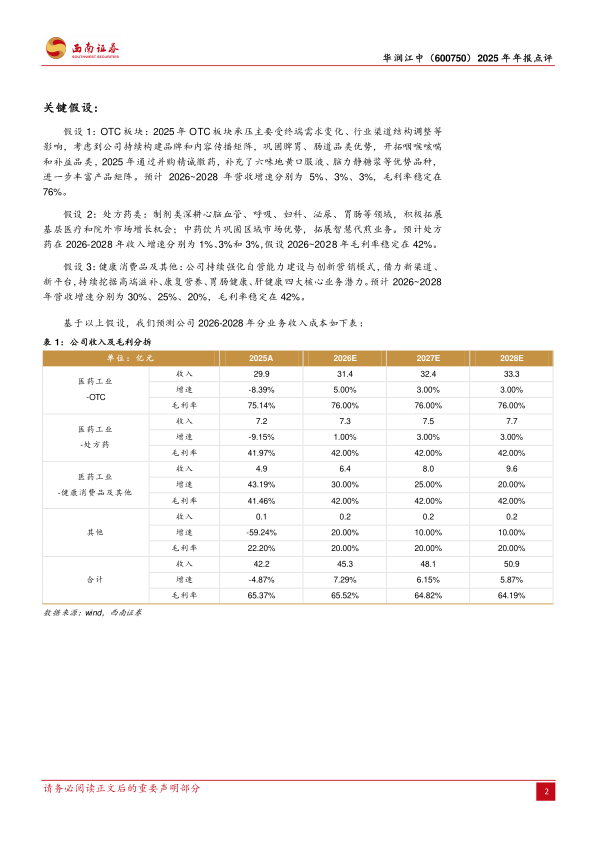

OTC及处方药短期承压,健康消费品增长亮眼。2025年,公司医药工业板块实现营收41.99亿元,同比-4.35%。分板块来看:1)OTC营收29.92亿元,同比-8.39%,分品类看,脾胃类(健胃消食片等)/肠道类(乳酸菌素片)营收13.24/14.34亿元,同比-0.25%/+0.8%,表现稳健;上呼吸道/补益类营收2.61/2.75亿元,同比-51.81%/-20.38%,我们认为与24年同期呼吸道疾病高发带来的高基数效应有关;2)处方药板块营收7.20亿元,同比-9.15%,主要受业务结构调整及潜力品种拓展不及预期等因素影响;3)健康消费品板块营收4.94亿元,同比+43.19%,增长亮眼,主要系公司持续强化自营能力建设,全面布局传统电商与兴趣电商。

毛利率稳步提升,费用管控成效显著。2025年,公司主营业务毛利率为65.50%,同增1.53pp。其中,OTC/处方药/健康消费品毛利率分别为75.14%/41.97%/41.46%,同比分别+2.40pp/+2.67pp/+3.74pp。销售/管理/研发费用率分别为30.84%/5.32%/3.62%,同比-2.86pp/+0.16pp/+0.68pp。销售费率下降明显,主要系公司丰富营销策略,推进降本增效所致,其中营销开支同比减少超2亿元。研发投入成果显现,两款经典名方产品(芍药甘草汤颗粒、一贯煎颗粒)已获上市受理。2025年归母净利率21.49%,同比+3.72pp。

外延并购积蓄发展动能,股权激励+高分红彰显信心。公司完成对精诚徽药的并购,补充了六味地黄口服液、脑力静糖浆等优势品种,进一步丰富OTC补益类产品矩阵。此外,2025年公司实施第二期股权激励,向168名核心人员授予612.8万股,授予价13.70元/股,其中科研人员占比过半;年内实施两次现金分红,合计派发8.77亿元(占25年归母净利润96.71%),彰显公司强劲现金生成能力与坚定的股东回报决心。

盈利预测:预计2026-2028年归母净利润分别为10.0亿元、10.8亿元和11.2亿元,对应PE分别为17倍、16倍和15倍。

风险提示:集采降价风险,销量不及预期风险,行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用