东阿阿胶(000423)

投资要点

事件:公司发布2025年年报。2025年实现营业收入67.00亿元(同比+8.83%),归母净利润17.39亿元(同比+11.66%),扣非归母净利润16.38亿元(同比+13.62%)。业绩增长稳健。单Q4,实现营收19.34亿元(同比+21.52%,环比+12.73%),扣非归母净利润4.83亿元(同比+28.85%,环比+31.36%)。

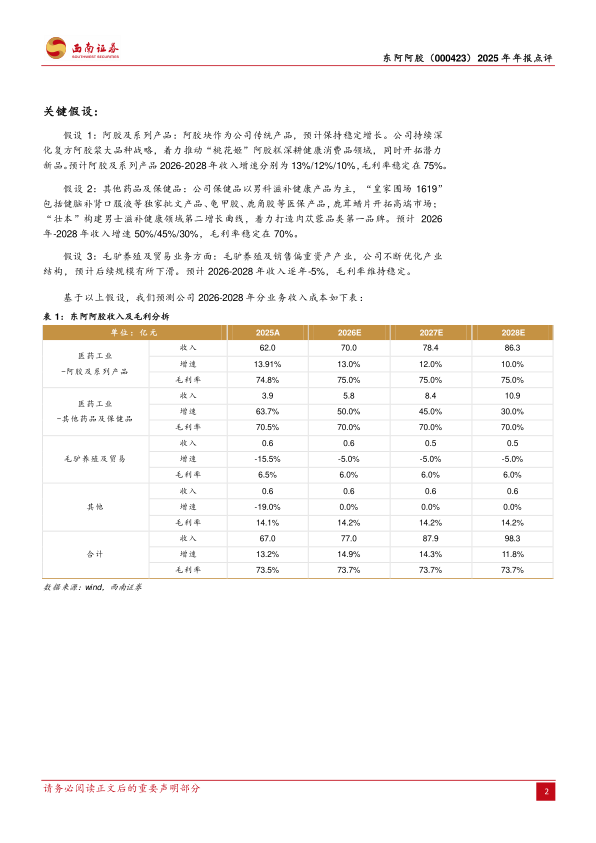

阿胶主业稳健增长,第二曲线发力。2025年公司医药工业板块收入65.84亿元,同增13.91%,其中1)核心业务“阿胶及系列产品”收入达61.98亿元(同比+11.80%)。25年推出渠道定制化低糖阿胶糕等产品,预计复方阿胶浆、桃花姬等核心单品保持良好增长。2)“其他药品及保健品”收入3.86亿元,同增63.65%,预计主要系男士滋补品牌“皇家围场”高速成长。公司通过收购内蒙古阿拉善苁蓉集团(肉苁蓉)与东丰马记药业(鹿产品),正式切入男士滋补及大健康新赛道,外延布局加速。3)分区域看,华东优势市场巩固,华中地区高速增长,2025年华东/华中/华南/华北/西南/其他地区营收分别

18.93%/+65.71%/-38.26%/-16.46%/+6.89%/+6.31%。

毛利率稳步提升,渠道库存健康。在盈利能力方面,2025年,公司实现毛利率73.47%,同比+1.05pp;归母净利率25.95%,同比-0.35pp。公司阿胶及系列产品实现毛利率74.84%,同比+1.23pp。费用端来看,2025年销售/管理/研发/财务费率分别32.0%/7.21%/4.07%/-0.78%,分别同比-1.33/-0.32/+1.14/+1.21pp,研发费用同增56.8%。公司围绕“一中心三高地+N联合”的科技创新平台,在阿胶物质基础研究、复方阿胶浆循证医学证据链打造等方面取得重要进展,不断夯实产品护城河。

截至2025年年底,公司存货余额为8.36亿元,较2024年年末-9.79%,存货周转天数178.39天,同比-35.3天;应收账款及票据合计1.85亿元,同比-44.72%,应收账款周转天数5.68天,同比+1.36天。

高分红回馈股东,彰显价值认可。公司高度重视股东回报,2025年实施中期分红8.17亿元,并提出年度分红预案9.22亿元及实施股份回购0.80亿元。全年合计现金回报股东18.19亿元,占全年归母净利润的104.6%,彰显了公司充足的现金流和对未来发展的信心。

盈利预测:考虑到公司阿胶及系列产品竞争力强,积极拓展第二增长曲线,并且公司主营业务增长稳健,预计2026-2028年归母净利润分别为21.95亿元、25.75亿元和29.57亿元,对应PE分别为16、14和12倍。

风险提示:提价不及预期风险,销量不及预期风险,行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用