中心思想

疫情催化下的业绩爆发与长期价值重塑

本报告核心观点指出,金域医学在2020年上半年因新冠疫情核酸检测需求激增,实现业绩超200%的高速增长,规模效应与费用控制共同推动净利率大幅提升。同时,第三方医学检验行业在疫情中展现的战略价值得到广泛认可,为公司长期发展打开了新的市场空间。

短期增量与长期成长的双重驱动

报告强调,下半年新冠检测仍将持续贡献可观的增量收入,而公司在常规检测业务的恢复、客户结构优化以及盈利实验室数量增加等方面的进展,为未来业绩的可持续增长奠定了基础。尽管存在政策与市场竞争等风险,但整体看公司已进入盈利快速提升期。

主要内容

事件:半年报业绩超预期

公司发布2020年半年报,上半年实现营业收入34.75亿元,同比增长36.63%;归母净利润5.56亿元,同比增长223.71%;扣非净利润5.38亿元,同比增长231.39%。经营活动现金流净额同比提升53.42%至2.39亿元,反映出盈利质量良好。

受疫情催化,检测量推动业绩增长

新冠肺炎疫情爆发后,公司依托强大的病毒检测能力、规模化的产能布局以及覆盖全国的冷链物流网络,在29个省市区开展新冠核酸检测。截至2020年6月30日累计检测量超过1000万例,核酸检测收入增长迅猛。同时,随着国内疫情缓解,常规检测业务也得到有效恢复,上半年医学诊断服务收入33.48亿元,同比提升38.79%。

规模效应显现,净利率提升10.04个百分点至16.86%

由于省级实验室前期布局基本完成,固定资产投入和人员增长放缓,使用效率和人员效率提升,盈利实验室已达29家。公司注重高质量发展,高端项目和优质客户收入占比不断提升,客户单产增长34.28%。综合毛利率提升4.98个百分点至44.77%,其中主营业务毛利率提升5.4个百分点至45.05%。费用控制效果显著,销售费用率下降2.90个百分点至12.17%,管理费用率下降2.48个百分点至7.00%,研发费用率下降0.52个百分点至5.16%,整体净利率提升10.04个百分点至16.86%。

下半年新冠检测仍有望贡献较大增量,长期来看ICL重要性提升

截至8月中旬,公司核酸检测累计超过1500万例,日检测产能达20万例,共建实验室开展核酸/抗体检测达46个,下半年新冠增量仍有望持续。从长期看,第三方医学检验机构凭借产能规模、技术力量、冷链物流、资源调度等方面的优势,在疫情防控中发挥了重要作用,得到了政府和社会各界的广泛认可,为行业带来广阔发展空间。

盈利预测与投资评级

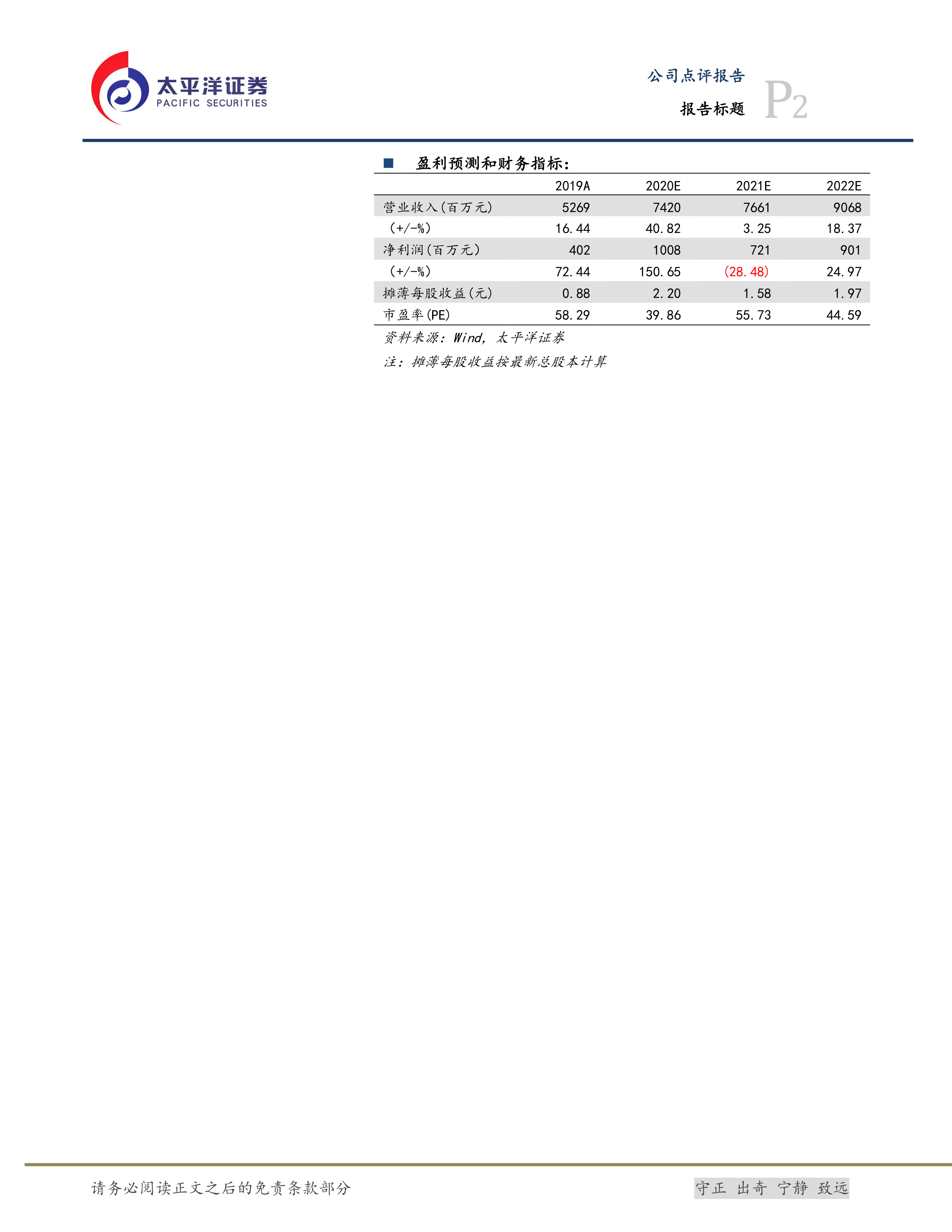

基于核心业务板块分析,预计2020-2022年营业收入分别为74.20亿元、76.61亿元、90.68亿元,同比增速分别为41%、3%、18%;归母净利润分别为10.08亿元、7.21亿元、9.01亿元,分别增长151%、-28%、25%;EPS分别为2.20元、1.58元、1.97元。按照2020年8月17日收盘价对应2020年40倍PE,维持“买入”评级。

总结

金域医学2020年上半年业绩大幅增长,新冠疫情核酸检测是主要驱动力,同时规模效应显现带来净利率显著提升。下半年新冠检测业务仍将贡献较大增量,且长期来看第三方医学检验行业战略地位提升为公司发展提供了更广阔的空间。预计2020-2022年归母净利润分别为10.08亿元、7.21亿元、9.01亿元,当前估值合理,维持“买入”评级。需关注监管政策变动、市场竞争及检验项目价格下降等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用