海尔生物(688139)

事件:公司公告2020年三季报,前三季度公司实现营业收入9.81亿元,同比增长34.76%;归母净利润2.72亿元,同比增长104.31%;扣非后归母净利润2.22亿元,同比增长87.78%;经营活动现金净流入4.10亿元,同比增长143.20%。

Q3业绩维持高增长,疫苗安全业务表现突出:分季度看,Q3公司实现营收3.87亿元,同比增长34.65%;归母净利润1.18亿元,同比增长134.99%。分应用场景看,生物样本库场景(含第三方实验室产品业务)收入增长26.72%,药品及试剂安全场景收入增长14.00%,疫苗安全场景收入增长132.70%,血液安全场景收入增长9.14%,传统业务增长稳健,疫苗安全业务表现突出。

国内需求逐步恢复,物联网转型持续推进:国内疫情防控形势继续向好,公司下游的药企、高校、科研机构等需求逐步恢复,国内市场前三季度实现收入同比增长20.24%;其中药品及试剂安全场景的业务提速明显,Q3收入增长33.12%。此外,公司抓住公共卫生体系建设机会,持续布局以“云眼智慧实验室”为代表的新方案,Q3生物样本库场景(含第三方实验室产品业务)实现46.78%的快速增长。公司前三季度物联网方案实现收入1.7亿元,同比增长85.43%,占整体收入比重提升至17.41%,物联网转型效果进一步显现。2020年8月,公司中标青岛市疾病预防控制中心的智慧接种门诊建设项目,为青岛两百余个社区服务中心打造智慧疫苗接种方案,也为后续全国范围内的疫苗城市网加速推广奠定基础。

海外市场保持高速增长,经销和项目双轮驱动海外市场发展:前三季度公司海外经销收入同比增长67.00%,海外项目收入同比增长128.71%。海外经销方面,公司持续加强海外经销网络体系建设,品牌影响力不断提升;海外项目方面,公司新中标缅甸国家免疫、南苏丹疾控中心、喀麦隆国家免疫等项目,双轮驱动战略有效保障海外业务持续发展。

多因素提振净利率,全年有望继续保持:由于公司会计准则调整,前三季度毛利率下滑2.67个百分点,为50.59%。从费用端来看,收到疫情影响,外部销售活动部分暂停或转到线上,带来销售费用率下降1.97个百分点至11.97%;管理费用下降2.95个百分点至15.95%;财务费用率从-2.53%略升到-1.51%。综合来看,公司净利率提升9.55个百分点至27.97。全年预计随着规模效应及公司高端产品占比提升,净利率有望保持较高水平。

收购重庆三大伟业制药90%股权,拓展血液安全领域业务范畴:10月18日,公司公告拟通过新设全资子公司青岛海尔血液技术有限公司(暂定名),以自有资金5.47亿收购重庆三大伟业制药有限公司90%股权。三大伟业主营业务为血浆分离机、一次性使用离心式血浆分离器及配套使用的输血用枸橼酸钠注射液及氯化钠注射液等,在采浆解决方案领域处于国内领先水平,2019年国内市场份额约占38%。三大伟业主要客户为血浆站,在采浆领域有丰富的客户资源,与在血液安全领域深耕多年的公司业务发展协同。收购完成后公司有望整合医院、浆站的市场资源,进一步实现优势互补,将公司的血液安全应用场景从原来的医院、血站拓展到浆站,增强该部分业务的竞争力。

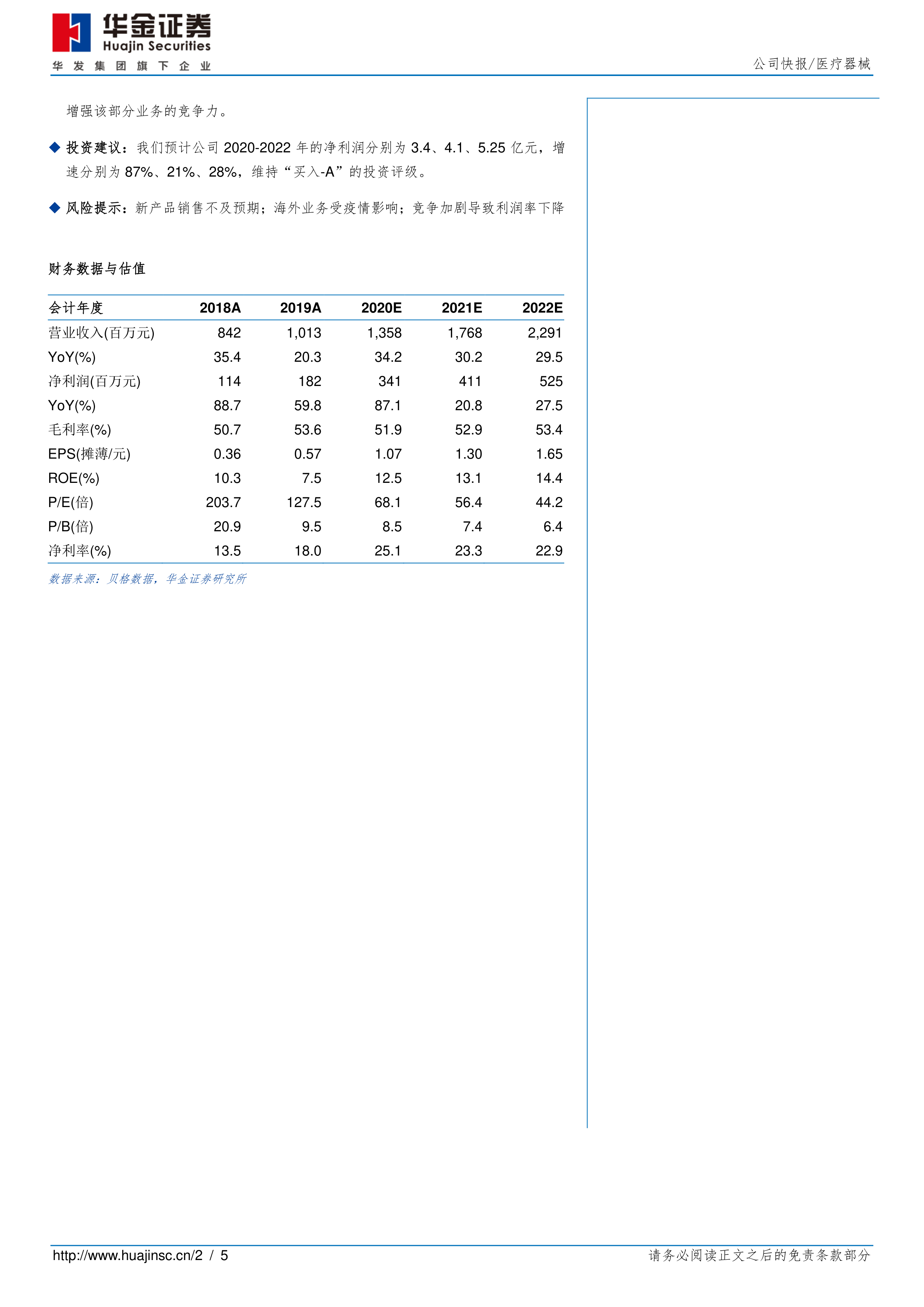

投资建议:我们预计公司2020-2022年的净利润分别为3.4、4.1、5.25亿元,增速分别为87%、21%、28%,维持“买入-A”的投资评级。

风险提示:新产品销售不及预期;海外业务受疫情影响;竞争加剧导致利润率下降

微信扫一扫-立即使用

微信扫一扫-立即使用