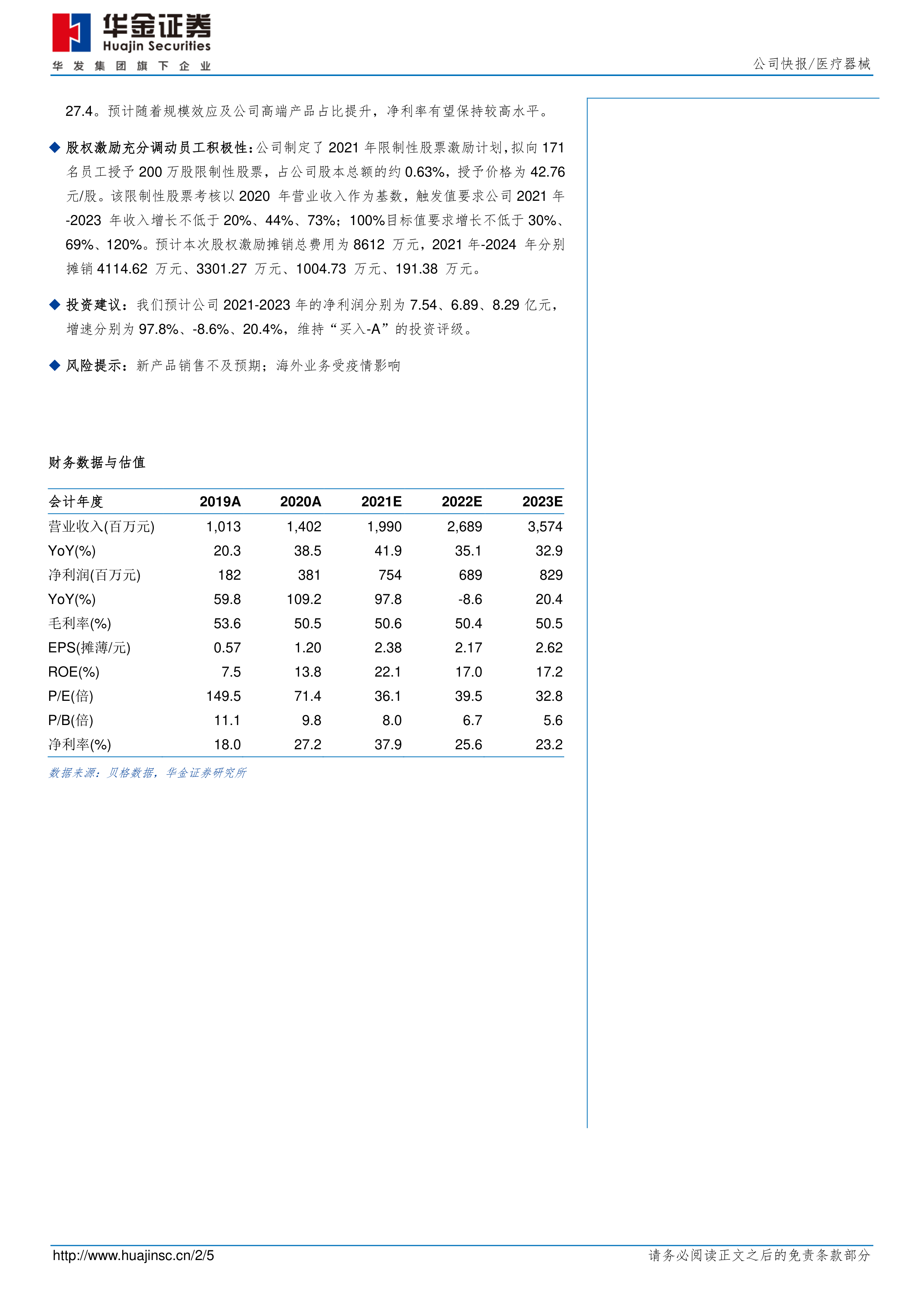

海尔生物(688139)

事件:公司发布 2020 年年报,公司实现营收 14.02 亿元,同比增长 38.47%;归母净利润 3.81 亿元,同比增长 109.24%;经营性现金流 6.97 亿元,同比增长 148.36%;拟每 10 股派发现金红利 3.8 元(含税)。

优势产品快速增长,四季度业绩增长提速:分季度看,2020 年 Q1、Q2、Q3、Q4分别实现营收 2.67 亿元、 3.28 亿元、 3.87 亿元、 4.21 亿元,同比分别增长 32.74%、36.59%、34.65%、47.97%;归母净利润 0.69 亿元、0.86 亿元、1.18 亿元、1.09亿元,同比分别增长 141.42%,56.59%。135.18%。122.74%。业绩增长提速明显。分应用场景看,样本安全产品及解决方案实现收入 7.18 亿元(+34.48%),疫苗安全产品及解决方案收入 2.48 亿元(+81.04%),药品及试剂安全产品及解决方案实现收入 3.43 亿元 (+19.53%) ,血液安全产品及解决方案实现收入 6236.11万元(+50.78%)。公司传统优势低温存储业务稳定增长,疫苗存储业务竞争优势显著,药品试剂安全上半年受疫情影响下半年复苏明显,血液安全克服疫情影响,并于 2020 年 11 月完成对重庆三大伟业 90%股权的收购,实现血液安全领域的应用场景从医院、血站向采浆站延伸,并有效拓展了公司解决方案中的耗材类业务。

物联网产品加速放量, 转型成果进一步凸显: 公司 2020 年物联网业务实现收入 2.8亿元,同比增长 90.61%,占总收入比重提升至 20.01%,用户广度和深度持续扩大,物联网升级效果进一步显现。其中智慧疫苗接种解决方案实现收入 1.14 亿元(+145.60%),触点遍及全国 28 个省,2020 年共建成智慧疫苗接种站 3000 余个;物联网血液安全及信息共享管理方案实现收入 4939.85 万元(+120.56%),实现了青岛中心血站和 16 家医院的互联互通,并将逐步推广至全国 1300 多家三甲医院;物联网生物样本库管理解决方案实现收入 1.04 亿元(+57.25%),生物安全柜、二氧化碳培养箱、低温转运箱等多类产品均实现高速增长,生物样本库升级创新,迭代出“云眼”生物安全智慧实验室解决方案,已在中国疾控中心、济南市疾控中心、复旦大学等机构进行应用;试剂耗材管理解决方案实现收入 1334.89万元(+7.67%),已应用于上海瑞金医院、青海大学等实验室。

海外市场保持高速增长,经销和项目双轮驱动海外市场发展:海外市场实现收入3.83 亿元,同比增长 66.10%,占比提升至 27.28%;其中海外经销业务实现收入2.6 亿元(+72.4%),新增海外经销商 118 家,海外经销网络已超 400 家,覆盖全球 120 多个国家和地区, 接连攻克海外高端客户, 海外市场网络布局持续快速深化。项目业务实现收入 1.22 亿元(+54.09%),克服疫情影响,交付多个大型项目,与国际组织签订了超低温产品的长期采购合同,海外项目业务可持续增长势头良好。

多因素提振净利率,有望保持较高水平:受到公司会计准则调整调整影响,2020年毛利率同比下滑 3.06 个百分点至 50.49%。从费用端来看,收到疫情影响,外部销售活动部分暂停或转到线上,带来销售费用率下降 2.03 个百分点至 11.95%;管理费用下降 4.73 个百分点至 15.82%,主要由于无上市相关的咨询费及中介费所致;财务费用率从-2.63%略升到-1.02%。综合来看,公司净利率提升 9.29 个百分点至27.4。预计随着规模效应及公司高端产品占比提升,净利率有望保持较高水平。

股权激励充分调动员工积极性: 公司制定了 2021 年限制性股票激励计划, 拟向 171名员工授予 200 万股限制性股票,占公司股本总额的约 0.63%,授予价格为 42.76元/股。该限制性股票考核以 2020 年营业收入作为基数,触发值要求公司 2021 年-2023 年收入增长不低于 20%、44%、73%;100%目标值要求增长不低于 30%、69%、120%。预计本次股权激励摊销总费用为 8612 万元,2021 年-2024 年分别摊销 4114.62 万元、3301.27 万元、1004.73 万元、191.38 万元。

投资建议:我们预计公司 2021-2023 年的净利润分别为 7.54、6.89、8.29 亿元,增速分别为 97.8%、-8.6%、20.4%,维持“买入-A”的投资评级。

风险提示:新产品销售不及预期;海外业务受疫情影响

微信扫一扫-立即使用

微信扫一扫-立即使用