海尔生物(688139)

事件:公司公告一季报,2021Q1实现营业收入4.14亿元,同比增长55.01%;归母净利润4.2亿元,同比增长506.02%;Q1公司收到参股公司MesaBiotech.Inc的17.11%股权转让价款,扣非后归母净利润9414.8万元,同比增长99.43%;经营性现金流1.24亿元,同比增长186.64%。

一季度延续高增,疫苗、血液安全场景增长迅猛:分产品看,公司样本安全场景(含第三方实验室产品业务)收入增长35.45%,药品及试剂安全场景收入增长32.56%,疫苗安全场景收入增长107.37%,血液安全场景收入增长263.53%。疫苗安全场景下,公司智慧移动预防接种方案在武汉、新疆、上海、北京、深圳等全国多地落地,并进一步迭代出移动接种方舟等方案,为物联网智慧疫苗接种解决方案在全国加速推广复制奠定基础。在药品和试剂安全场景,公司与中国医疗器械有限公司达成战略合作,共同推动医疗供应链智慧升级变革。在血液安全场景,公司采浆站场景业务发展态势良好,重庆三大伟业一季度收入增幅33.54%、净利润增幅63.32%,同时公司物联网智慧血液安全及信息共享方案的全国复制稳步推进。在样本安全场景,公司打破国外技术垄断,自主研发-196℃大容量自动化液氮库,并在上海张江生物银行落地实施,实现方案的持续引领。

国内业务发展提速,海外市场不断突破:国内业务一季度收入同比增长48.01%,其中物联网方案业务实现收入1.06亿元,同比增长148.49%,占收入比重提升至25.54%,用户广度和深度持续扩大,物联网升级效果进一步显现。海外业务一季度收入同比增长81.16%,其中海外经销收入同比增长91.32%,公司在欧美市场不断突破意大利药厂、葡萄牙科研机构、乌克兰卫生部等高端用户群,品牌形象持续提升;海外项目收入同比增长70.42%,一季度交付布基纳法索、坦桑尼亚、喀麦隆等国家基础免疫规划项目,升级网络体系,推动当地化建设,全球布局进一步深化。

毛利率保持稳定,费用率略有提升:2021Q1公司毛利率提高了0.05pct至50.17%,毛利率水平保持稳定。费用率方面,公司销售费用率提高了0.29pct至13.86%;管理费用率提高了0.92pct至16.65%,主要因为经营规模增长及无形资产摊销增加;财务费用率提升了1.53pct至-2.27%,主要因为本期利息收入减少;研发费用率提升了0.1pct至9.99%。

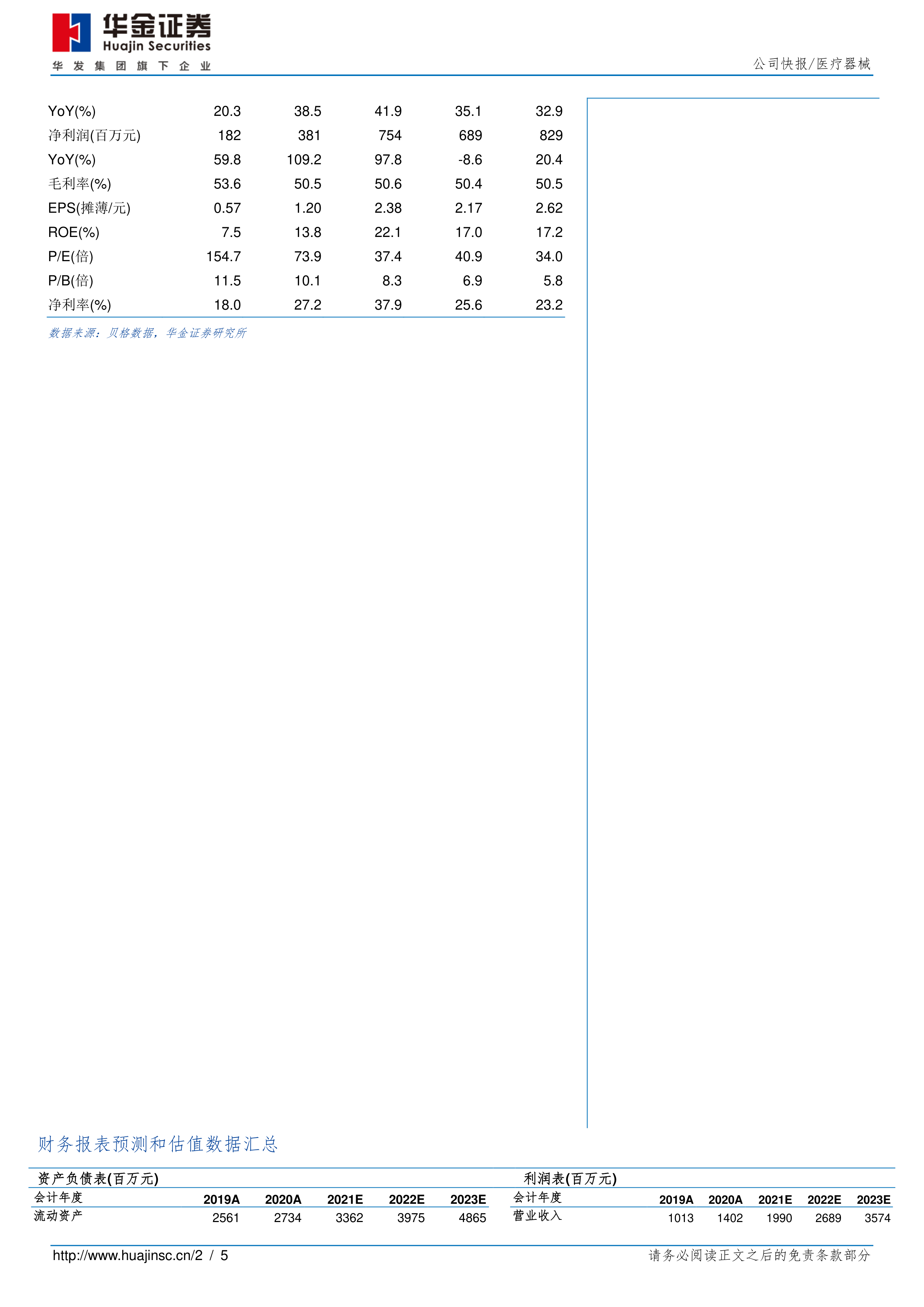

投资建议:我们预计公司2021-2023年的净利润分别为7.54、6.89、8.29亿元,增速分别为97.8%、-8.6%、20.4%,维持“买入-A”的投资评级。

风险提示:新产品销售不及预期;海外业务受疫情影响

微信扫一扫-立即使用

微信扫一扫-立即使用