中心思想

业绩增长强劲,扣非净利润显著提升

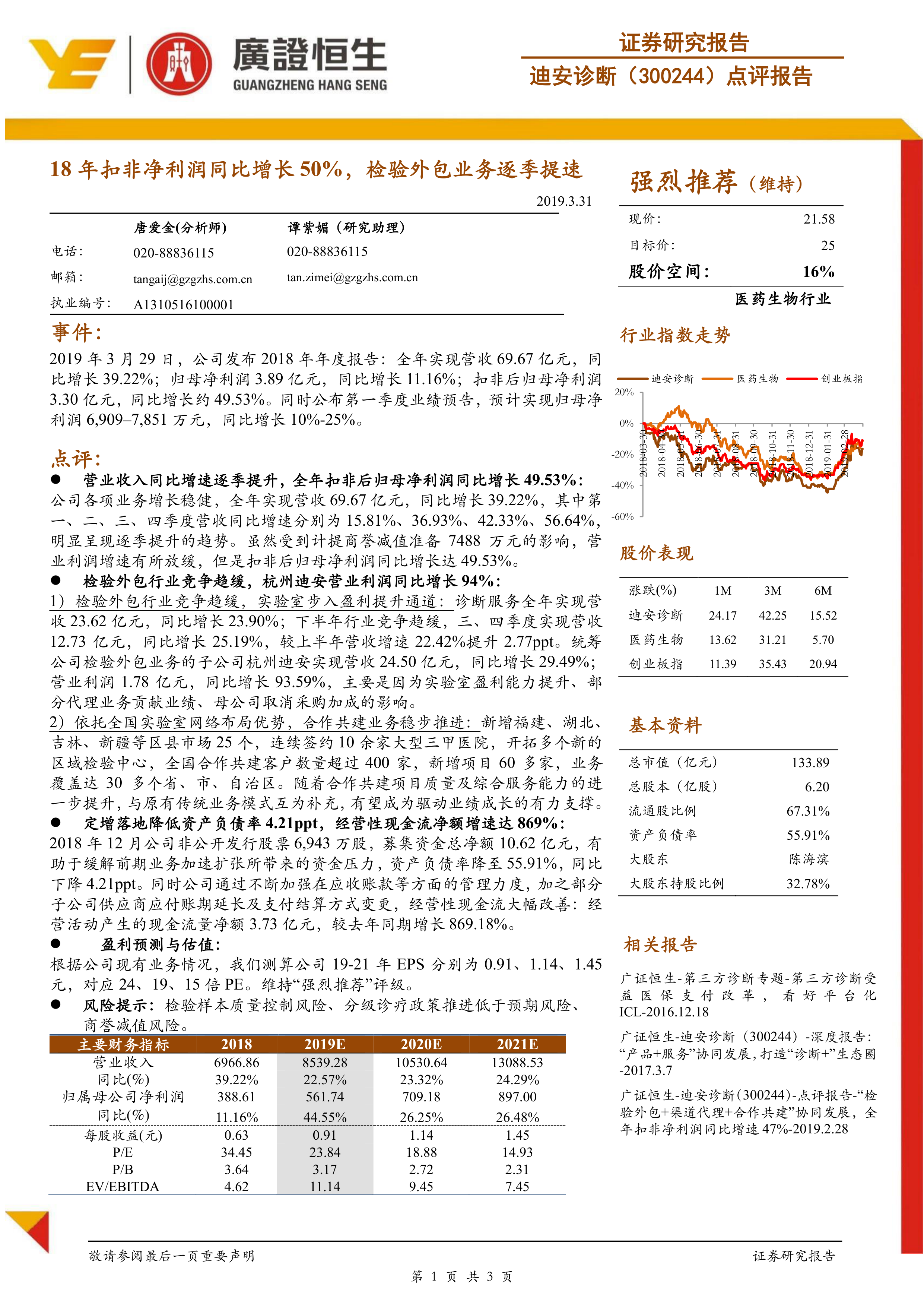

迪安诊断2018年实现营业收入69.67亿元,同比增长39.22%,扣非后归母净利润3.30亿元,同比增长约49.53%,表现超出预期。营收增速逐季加快(Q1至Q4分别为15.81%、36.93%、42.33%、56.64%),检验外包业务竞争趋缓,核心子公司杭州迪安营业利润同比增长94%,盈利能力显著改善。

财务结构优化,经营现金流大幅改善

公司通过非公开发行股票募集资金10.62亿元,资产负债率降低4.21个百分点至55.91%;同时加强应收账款管理,经营性现金流净额同比增长869%,财务风险显著下降。预计2019-2021年EPS分别为0.91、1.14、1.45元,对应PE为24、19、15倍,维持“强烈推荐”评级。

主要内容

1. 事件概述

公司发布2018年年报,全年实现营收69.67亿元(+39.22%),归母净利润3.89亿元(+11.16%),扣非净利润3.30亿元(+49.53%)。同时预告2019年Q1归母净利润6909-7851万元(+10%-25%)。

2. 业务分析:营收逐季提升,检验外包竞争趋缓

- 营收增速逐季提升:一至四季度营收同比增速分别为15.81%、36.93%、42.33%、56.64%,全年扣非净利润同比增长49.53%,受计提商誉减值7488万元影响,营业利润增速有所放缓。

- 检验外包行业竞争趋缓,实验室盈利提升:诊断服务实现营收23.62亿元(+23.90%),下半年增速(25.19%)较上半年(22.42%)提升2.77个百分点。杭州迪安营收24.50亿元(+29.49%),营业利润1.78亿元(+93.59%),得益于实验室盈利能力提升及代理业务贡献。

- 合作共建业务稳步推进:新增25个区县市场,签约10余家大型三甲医院,客户超400家,业务覆盖30多个省市。

3. 财务结构优化:定增降低负债率,经营性现金流大幅改善

2018年12月定增募资10.62亿元,资产负债率降至55.91%(同比降4.21个百分点)。通过加强应收账款管理及供应商账期调整,经营性现金流净额3.73亿元,同比大增869.18%。

4. 盈利预测与估值

预计2019-2021年EPS分别为0.91、1.14、1.45元,对应PE为24、19、15倍,维持“强烈推荐”评级,目标价25元。

5. 风险提示

检验样本质量控制风险、分级诊疗政策推进低于预期风险、商誉减值风险。

6. 附录:财务预测表

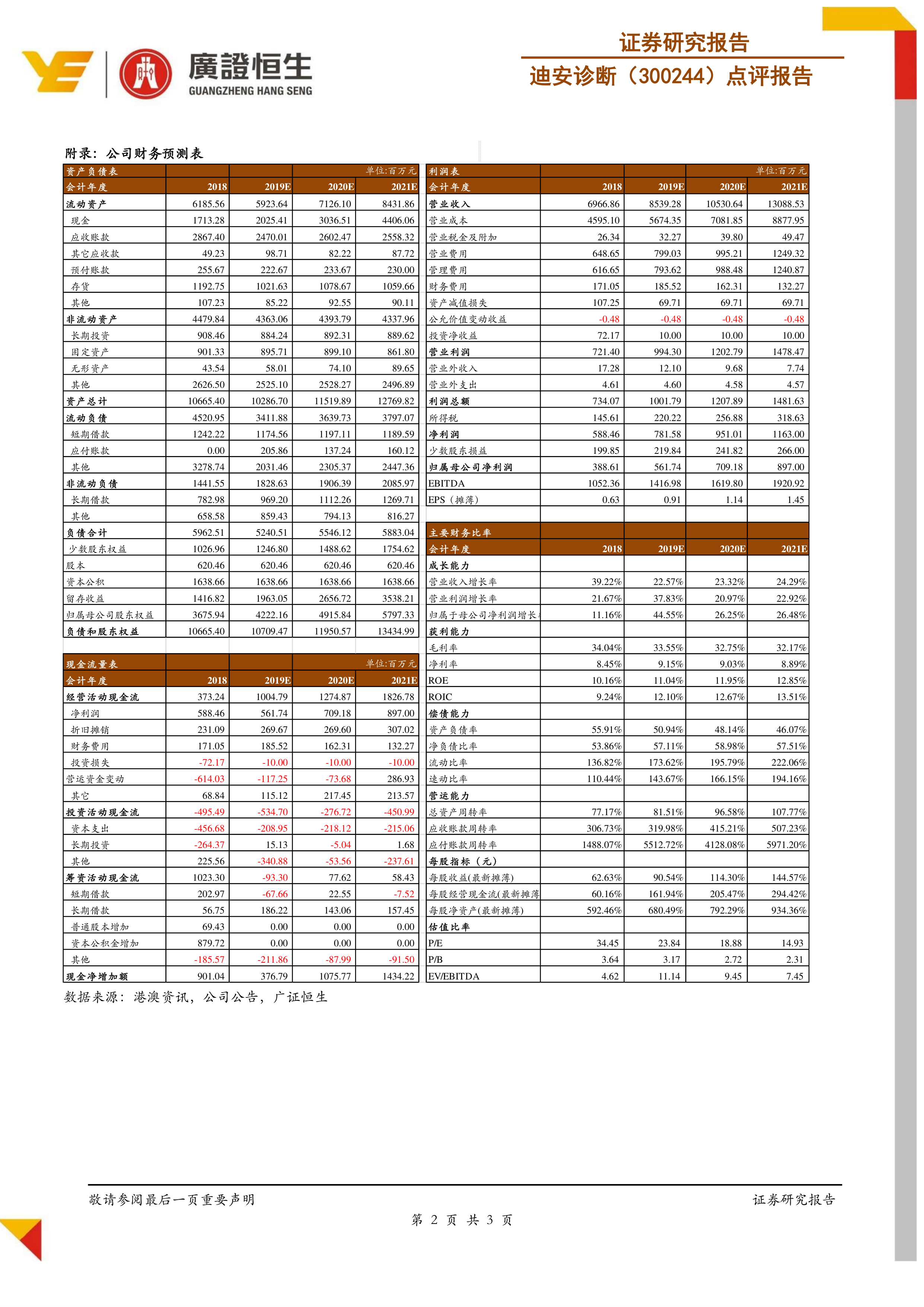

附录包含资产负债表、利润表、现金流量表及主要财务比率,预测显示公司盈利能力与偿债能力将持续改善。

总结

业绩高增长与财务改善并进,行业格局利好龙头

迪安诊断2018年扣非净利润增速接近50%,检验外包业务逐季提速,行业竞争趋缓推动盈利拐点显现。定增落地显著优化财务结构,经营性现金流大幅转正,风险可控。合作共建业务拓展顺利,未来有望持续贡献增量。盈利预测显示当前估值具备吸引力,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用