安图生物(603658)

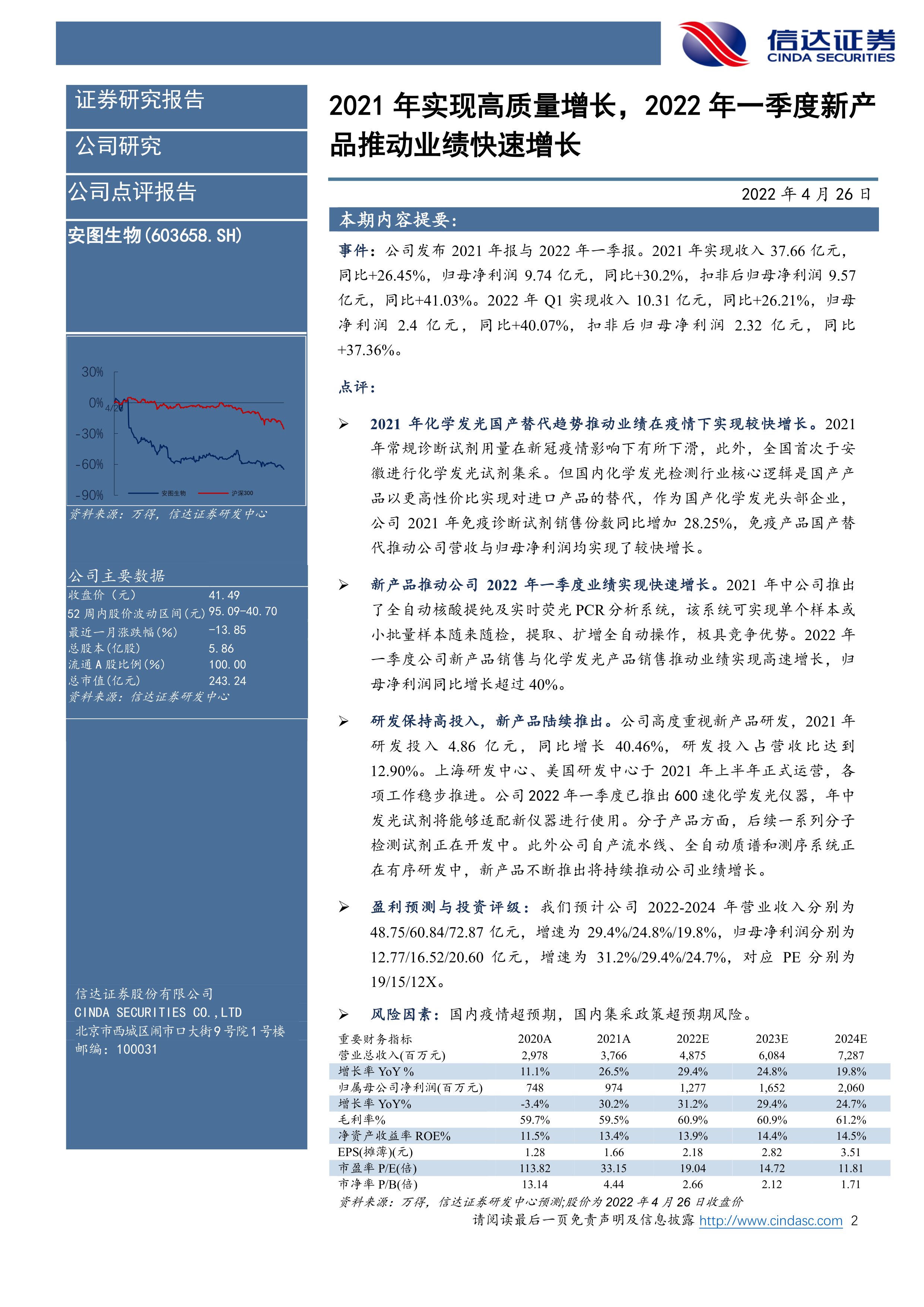

事件: 公司发布 2021 年报与 2022 年一季报。 2021 年实现收入 37.66 亿元,同比+26.45%,归母净利润 9.74 亿元,同比+30.2%,扣非后归母净利润 9.57亿元,同比+41.03%。 2022 年 Q1 实现收入 10.31 亿元,同比+26.21%,归母净 利 润 2.4 亿 元 , 同 比+40.07%, 扣 非 后 归 母 净 利 润 2.32 亿 元 , 同 比+37.36%。

点评:

2021 年化学发光国产替代趋势推动业绩在疫情下实现较快增长。 2021年常规诊断试剂用量在新冠疫情影响下有所下滑,此外,全国首次于安徽进行化学发光试剂集采。 但国内化学发光检测行业核心逻辑是国产产品以更高性价比实现对进口产品的替代, 作为国产化学发光头部企业,公司 2021 年免疫诊断试剂销售份数同比增加 28.25%, 免疫产品国产替代推动公司营收与归母净利润均实现了较快增长。

新产品推动公司 2022 年一季度业绩实现快速增长。 2021 年中公司推出了全自动核酸提纯及实时荧光 PCR 分析系统, 该系统可实现单个样本或小批量样本随来随检,提取、扩增全自动操作, 极具竞争优势。 2022 年一季度公司新产品销售与化学发光产品销售推动业绩实现高速增长,归母净利润同比增长超过 40%。

研发保持高投入, 新产品陆续推出。 公司高度重视新产品研发, 2021 年研 发 投 入 4.86 亿 元 , 同 比 增 长 40.46%, 研 发 投 入 占 营 收 比 达 到12.90%。 上海研发中心、美国研发中心于 2021 年上半年正式运营,各项工作稳步推进。 公司 2022 年一季度已推出 600 速化学发光仪器, 年中发光试剂将能够适配新仪器进行使用。 分子产品方面,后续一系列分子检测试剂正在开发中。 此外公司自产流水线、全自动质谱和测序系统正在有序研发中, 新产品不断推出将持续推动公司业绩增长。

盈利预测与投资评级: 我们预计公司 2022-2024 年营业收入分别为48.75/60.84/72.87 亿元,增速为 29.4%/24.8%/19.8%, 归母净利润分别为12.77/16.52/20.60 亿元,增速为 31.2%/29.4%/24.7%,对应 PE 分别为19/15/12X。

风险因素: 国内疫情超预期, 国内集采政策超预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用