报告摘要

市场表现:

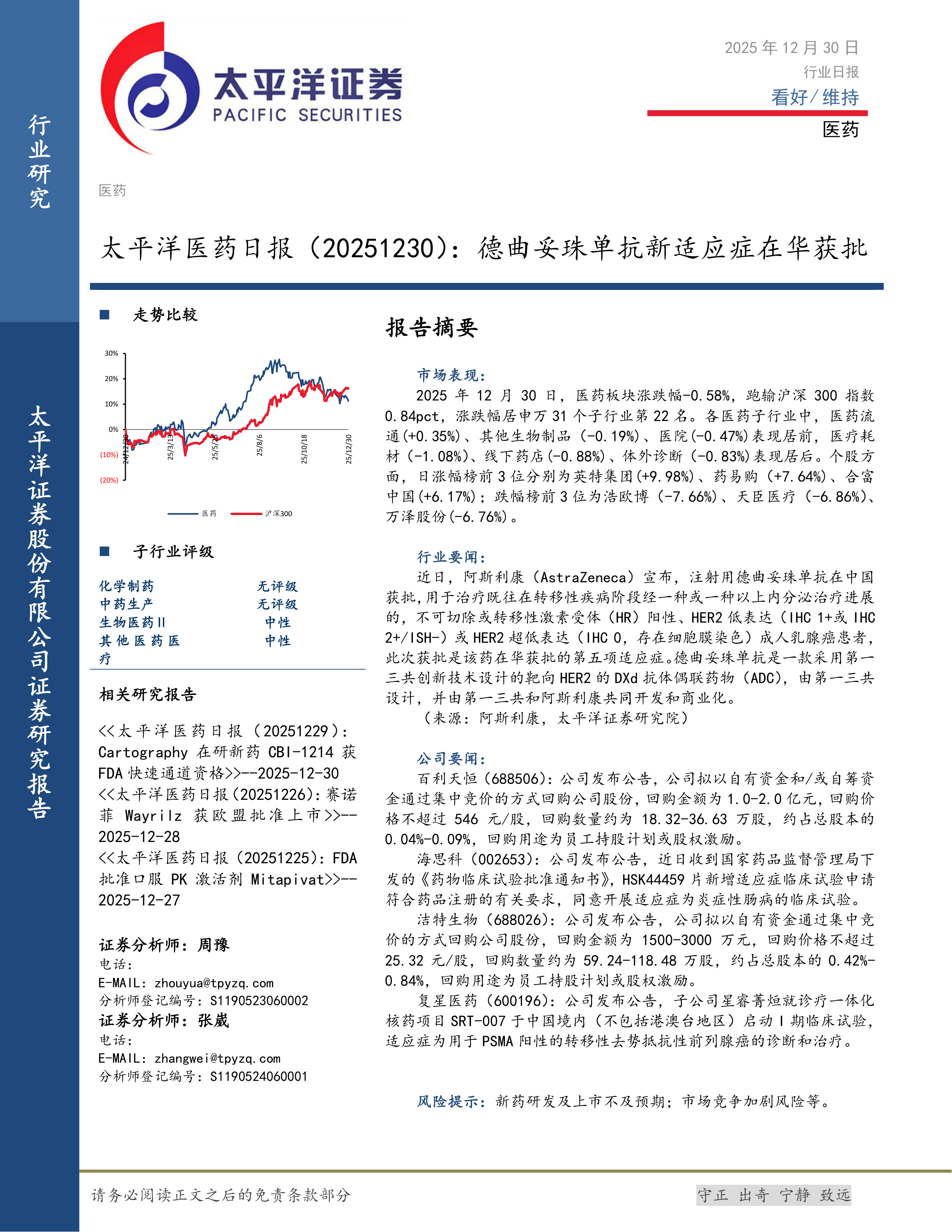

2025年12月30日,医药板块涨跌幅-0.58%,跑输沪深300指数0.84pct,涨跌幅居申万31个子行业第22名。各医药子行业中,医药流通(+0.35%)、其他生物制品(-0.19%)、医院(-0.47%)表现居前,医疗耗材(-1.08%)、线下药店(-0.88%)、体外诊断(-0.83%)表现居后。个股方面,日涨幅榜前3位分别为英特集团(+9.98%)、药易购(+7.64%)、合富中国(+6.17%);跌幅榜前3位为浩欧博(-7.66%)、天臣医疗(-6.86%)、万泽股份(-6.76%)。

行业要闻:

近日,阿斯利康(AstraZeneca)宣布,注射用德曲妥珠单抗在中国获批,用于治疗既往在转移性疾病阶段经一种或一种以上内分泌治疗进展的,不可切除或转移性激素受体(HR)阳性、HER2低表达(IHC1+或IHC2+/ISH-)或HER2超低表达(IHC0,存在细胞膜染色)成人乳腺癌患者,此次获批是该药在华获批的第五项适应症。德曲妥珠单抗是一款采用第一三共创新技术设计的靶向HER2的DXd抗体偶联药物(ADC),由第一三共设计,并由第一三共和阿斯利康共同开发和商业化。

(来源:阿斯利康,太平洋证券研究院)

公司要闻:

百利天恒(688506):公司发布公告,公司拟以自有资金和/或自筹资金通过集中竞价的方式回购公司股份,回购金额为1.0-2.0亿元,回购价格不超过546元/股,回购数量约为18.32-36.63万股,约占总股本的0.04%-0.09%,回购用途为员工持股计划或股权激励。

海思科(002653):公司发布公告,近日收到国家药品监督管理局下发的《药物临床试验批准通知书》,HSK44459片新增适应症临床试验申请符合药品注册的有关要求,同意开展适应症为炎症性肠病的临床试验。

洁特生物(688026):公司发布公告,公司拟以自有资金通过集中竞价的方式回购公司股份,回购金额为1500-3000万元,回购价格不超过25.32元/股,回购数量约为59.24-118.48万股,约占总股本的0.42%-0.84%,回购用途为员工持股计划或股权激励。

复星医药(600196):公司发布公告,子公司星睿菁烜就诊疗一体化核药项目SRT-007于中国境内(不包括港澳台地区)启动I期临床试验,适应症为用于PSMA阳性的转移性去势抵抗性前列腺癌的诊断和治疗。

风险提示:新药研发及上市不及预期;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用