中心思想

产能驱动增长,一体化战略巩固龙头地位

司太立作为国内碘造影剂“API+制剂”一体化龙头企业,通过大规模产能扩张(原料药预计2025年底形成3000吨产能,占全球需求近1/3;制剂产能2500万支),正处于从“建设”向“释放”转型的关键期。公司核心优势在于:产品品类齐全(覆盖碘海醇、碘帕醇等六大主流品种)、产能规模行业领先、前瞻性布局承接全球新增需求。尽管2022-2024年受碘价高位、折旧增加等因素影响业绩承压,但随碘价回落、产能利用率提升、降本增效推进,盈利能力有望逐步修复。

国内外双轮驱动,制剂业务开启新增长阶段

国内制剂通过集采筑牢基本盘(3个国采产品贡献超95%收入),碘佛醇、碘美普尔、碘普罗胺等新产品借助省采开始放量;海外制剂依托爱尔兰IMAX平台+上海工厂,欧洲GMP认证预计2026Q1完成,将打通生产环节,开启快速增长。公司预计2025-2027年归母净利润分别为0.46/1.69/3.22亿元,呈现高增长态势。

主要内容

一、公司概况

碘造影剂“API+制剂”一体化龙头企业

公司成立于1997年,2016年上市,主营X-CT非离子型造影剂、喹诺酮类中间体、原料药、制剂及CMO/CDMO业务,是国内品种最齐全的碘造影剂厂家。围绕“中间体-原料药-制剂”一体化战略,向产业链前后端延伸:2011年建江西中间体基地,2012年建上海制剂工厂。国际化战略通过控股爱尔兰IMAX(10余年注册优势)实现制剂出海。

股权结构清晰

实际控制人为胡锦生、胡健父子,合计持股22.33%。子公司分工明确:上海司太立(制剂)、江西司太立(中间体)、海神制药(碘海醇/碘帕醇原料药)、爱尔兰IMAX(海外销售)。

四大生产基地产能扩张收尾

江西、浙江、海神制药为原料药及中间体基地,上海为制剂基地。截至2025年8月,原料药已建成2400余吨产能,预计年底达3000吨;制剂产能2500万支(碘造影剂约2000万支)。2025年重心由“建设”转向“释放”,推进法规认证和商业化生产。

营收稳健增长,利润阶段性承压

2020-2024年营收CAGR为14.51%,2024年达23.50亿元,造影剂业务贡献约80%。归母净利润2021年达3.24亿元后持续下滑,2024年亏损0.49亿元,主因碘价上涨、折旧增加。2025Q1-3归母净利润0.29亿元,同比增221%,盈利能力开始修复。

二、碘造影剂行业:高壁垒细分市场,行业集中度较高

市场规模与增长趋势

2021年全球造影剂市场规模66.72亿美元(CAGR 5.94%),X射线造影剂占72.5%。中国院端市场2021年168亿元(CAGR 12.1%),2022年受集采影响下滑,2024年重返150亿元。人均CT保有量(中国27台/百万人)与日本(111台)差距大,市场空间广阔。

原料药需求与竞争格局

2021年全球碘造影剂原料药用量超1万吨(CAGR 6.05%),中国市场约3300吨(CAGR 11.03%)。行业集中度高,原研GE、拜耳、博莱科主导,司太立产能国内最大、全球领先。

三、原料药:产能扩张蓄力成长,多因素共振改善盈利能力可期

核心产品全覆盖,产能认证国内领先

公司实现碘海醇、碘帕醇、碘克沙醇、碘佛醇、碘美普尔、碘普罗胺六大产品全覆盖。截至2025年8月,2400余吨产能中约1800吨完成国内及国际主要质量体系认证。主要产品全球市占率:碘海醇17%、碘帕醇10%、碘克沙醇11%。API发货量从2022年1000吨增至2024年1500吨,预计2025年达2000吨。

多因素共振改善毛利率

- 碘价展望:碘占成本30-40%,2022年进口均价最高达7.13万美元/吨,2025年仍高位波动。SQM计划扩产4000吨,预计未来碘价整体下降,毛利率有望修复(2020年45.1%降至2024年22.58%)。

- 产能利用率提升:大规模产能建设收尾,2025年重心转至释放产能,海神制药及江西司太立净利率已由负转正(2025H1分别为5.82%和3.23%)。

- 降本增效:碘回收取得阶段性成效,已达原研水平,单位制造成本持续改善。

产能优势承接新增需求

公司3000吨产能占全球近1/3,法规产能(1800吨)形成护城河。对比同行:兄弟科技现有400吨、在建1150吨;海昌药业850吨,无扩产计划。GE预计未来10年全球碘造影剂需求量翻番,主流供应商满负荷且无扩产,公司可承接新增需求,市占率有望提升。

四、制剂:产能瓶颈突破,国内+海外双轮驱动成长

全产业链布局,集采筑牢基本盘

公司为国内造影剂制剂主要供应商,产品覆盖30个省份、3000多家医院。磁共振造影剂(钆贝葡胺已获批,多个在审评)及超声造影剂稳步推进。2024年国内制剂收入5.58亿元(5年CAGR 161%),碘克沙醇(2.42亿)、碘海醇(2.24亿)、碘帕醇(0.76亿)为三大主力,集采续采下仍稳定增长。

制剂产能落地,集采带动新产品放量

2023年底“碘造影剂全环节智能化改造项目”转固,制剂产能扩至2500万支(碘造影剂2000万支)。碘佛醇、碘美普尔、碘普罗胺为非国采新产品,2024年收入占比不足1%。2025年省采密集中标:碘美普尔(新疆二十六省联盟,379元/支)、钆贝葡胺(168.55元/支)、碘普罗胺(广东二十二省联盟,269.3元/支)。集采价格温和,有望打破高度集中竞争格局(原研市占率超98%),加速放量。

海外制剂业务限制因素打破

此前受制于爱尔兰IMAX依赖代工(成本高、产能受限)及上海工厂无欧洲GMP认证。2024年上海已实现非法规市场出口,欧洲GMP认证预计2026Q1完成,届时上海将成为IMAX生产平台,打通海外生产环节,发挥协同效应,开启快速增长。

产能利用率提升改善盈利

2022-2024年制剂板块总体产能利用率从73%降至29%(新产线场地变更影响),剔除新产线后基本满产。随新产品放量及场地变更完成,产能利用率将提升,大幅改善盈利。2025H1上海司太立净利率-1.38%,同比收窄7.58pct。

五、收入拆分与估值

关键假设与盈利预测

- 造影剂业务:预计2025-2027年收入增速7.41%/14.40%/16.39%,毛利率从22.0%提升至34.0%。

- 喹诺酮业务:稳健增长,毛利率逐步提升。

- CMO/CDMO:逐渐减亏。

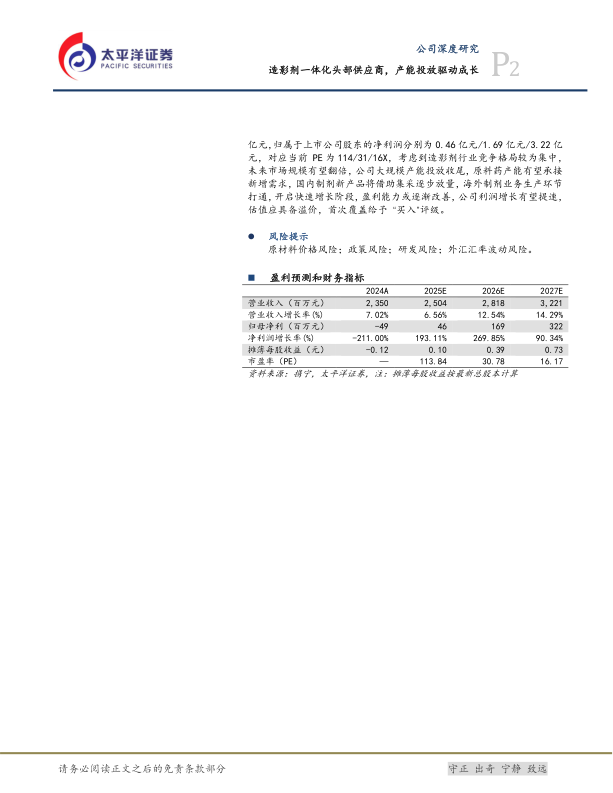

- 预计2025-2027年归母净利润0.46/1.69/3.22亿元,对应PE 114/31/16倍。

投资建议

可比公司(兄弟科技、华海药业、天宇股份)2025年平均PE 36倍。考虑公司处于产能释放+盈利改善拐点,利润增长有望提速,给予“买入”评级。

六、风险提示

- 原材料价格风险(碘价波动)

- 政策风险(行业法规、环保趋严)

- 研发风险(药品研发不确定性)

- 外汇汇率波动风险(海外收入占比超50%)

总结

司太立是国内碘造影剂领域的一体化龙头企业,凭借“中间体-原料药-制剂”全产业链布局和前瞻性产能扩张,在原料药端形成3000吨产能(全球近1/3),在制剂端形成2500万支产能,具备承接全球新增需求的显著优势。2022-2024年受碘价高位、折旧增加及产能利用率低等因素影响,业绩阶段性承压。当前公司重心已转向产能释放,随着碘价回落、产能利用率提升、降本增效推进(碘回收达原研水平),原料药盈利能力有望修复;制剂业务国内集采筑牢基本盘(三大国采产品),新产品借助省采开始放量,海外制剂通过欧洲GMP认证打通生产环节,开启快速增长。预计2025-2027年归母净利润复合增速约165%,当前估值(2025年PE 114倍)随业绩释放将快速消化(2027年仅16倍),公司具备长期成长逻辑,首次覆盖给予“买入”评级。风险主要来自碘价、政策、研发及汇率波动。

微信扫一扫-立即使用

微信扫一扫-立即使用