利民股份(002734)

代森锰锌价格上涨,看好公司业绩增长,维持公司“买入”评级

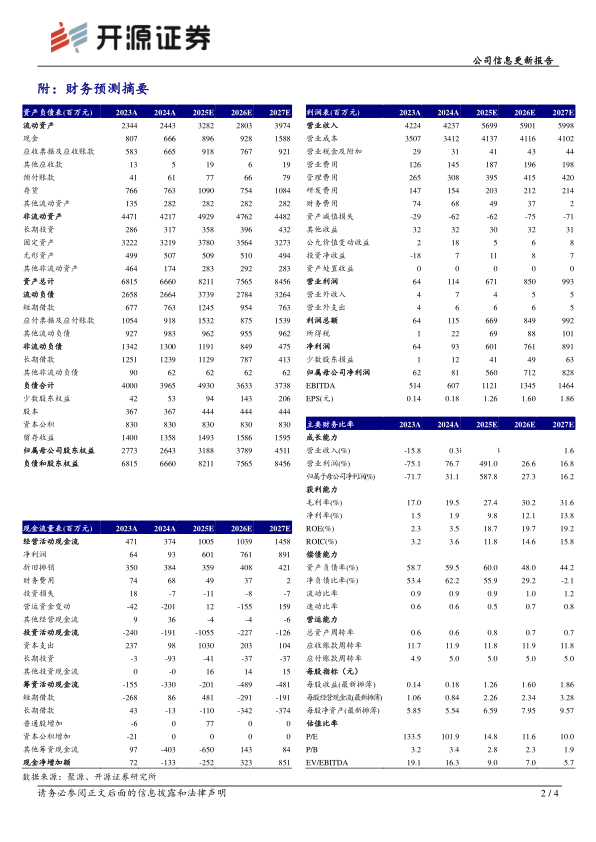

2025年9月以来,代森锰锌价格加速调涨,根据UPL开放农业公众号,9月23日发布的代森锰锌调价函显示,鉴于代森锰锌需求旺盛且供货持续紧张,即日起继续上调代森锰锌原药及其制剂价格。此后代森锰锌价格分别进行了三次调涨:9月23日由27,000元/吨调涨500元/吨,10月16日调涨750元/吨,11月10日调涨750元/吨。基于代森锰锌价格调涨、供需关系持续紧张,我们上调公司2025-2027年盈利预测,预计公司归母净利分别为5.60(+0.57)、7.12(+1.37)、8.28(+1.62)亿元,EPS分别为1.26(+0.13)、1.60(+0.30)、1.86(+0.36)元,当前股价对应PE分别为14.8、11.6、10.0倍,维持公司“买入”评级。

公司控股子公司德彦智创与BASF正式签署合作协议,看好公司成长

根据公司微信公众号,2025年3月,公司控股子公司上海德彦智创农业科技有限公司(持股51%)与巴斯夫达成战略意向,并于巴斯夫农业解决方案部全球总裁Livio Tedesche先生到访中国期间签署战略合作框架协议,将携手推进新农药在中国的开发、登记及商业化进程。德彦智创致力于新农药品种研发创制,借鉴跨国公司的成功经验和管理工具,建立从新化合物开发到产品上市的一体化农药创制平台。11月14日,公司公众号发文,巴斯夫与公司控股子公司德彦智创正式签署合作协议,双方将携手为中国市场引入新有效成分,看好公司创新成长。

公司此前拟建新能源项目已通过评审,未来若投建或受益于新能源需求增长根据公司公告,2022年11月17日,徐州市发展和改革委员会、徐州市工业和信息化局、徐州市生态环境局、徐州市应急管理局、徐州市自然资源和规划局及新沂市政府等主管部门召开新能源项目立项专家评审会,公司全资子公司卓邦新能源拟投资建设新能源电池用电解质盐、功能添加剂及电解液项目顺利通过专家评审,项目拟建包括年产2万吨双氟电解质(LiFSI)、年产3万吨六氟磷酸锂、年产5千吨功能添加剂、年产10万吨电解液。当前新能源锂电池需求持续增长,若未来公司项目进一步投建,公司有望充分受益于锂电高景气。

风险提示:粮食价格下跌、宏观需求不及预期、行业产能扩张等。

微信扫一扫-立即使用

微信扫一扫-立即使用