万孚生物(300482)

事件:近日公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入16.90亿元,同比下降22.52%,受集采、拆套餐、税率调整等多重外部环境的影响;归母净利润1.34亿元,同比下降69.32%;扣非归母净利润0.83亿元,同比下降78.67%。

其中,公司第三季度实现营业收入4.45亿元,同比下降26.66%;归母净利润-0.55亿元,同比增亏169.21%;扣非归母净利润-0.71亿元,同比增亏213.09%。

海外业务进展顺利,国内逐步企稳

美国子公司毒检业务恢复,呼吸道业务导入带来明显增量。公司在美国呼吸道业务渠道开拓持续推进,为美国呼吸道传染病业务导入打下坚实基础。国际部供应链本地化加速,海外子公司成立,发光、电化学新平台快速导入。

国内市场即使面对内外部环境压力,荧光业务逐渐稳住了基本盘,终端纯销趋于稳定;发光业务终端纯销的增速加快;湿式血气上市带来业务增量。

美国研产销一体持续深化,具备本地化量产能力

2025年,在中美关税战的背景之下,公司持续深化北美毒检市场研产销一体化布局,着力构建高效协同、灵活应变的业务生态体系。美国工厂已具备本地化量产的能力。

(1)毒检业务恢复,竞争格局改善,芬太尼(荧光平台)有望进入临检市场。(2)呼吸道业务导入带来增量。呼吸道业务有序导入,产品能完整覆盖美国市场。最为常见的呼吸道检测项目。公司与美国大客户基于呼吸道业务签署长期供货协议,双方将整合技术、产能与渠道优势,在未来聚焦美国呼吸道疾病诊断领域,以专业版的新冠、流感抗原检测试剂盒为核心产品,共同开拓美国市场。预计2026年美国的毒检业务稳定增长,呼吸道业务快速增长。

毛利率小幅下降,费用率上升

2025年前三季度,公司的综合毛利率同比下降3.13pct至60.30%,主要系销售结构变化影响。销售费用率、管理费用率、研发费用率、财务费用率分别为28.67%、8.63%、15.68%、1.68%,同比变动幅度分别为+7.03pct、+1.61pct、+3.25pct、+1.02pct,费用率因收入下滑而有所提高。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为53.10%、37.26%、12.26%、20.44%、2.65%、-12.48%,分别变动-7.97pct、+11.93pct、+5.70pct、+8.25pct、-0.68pct、-25.70pct。

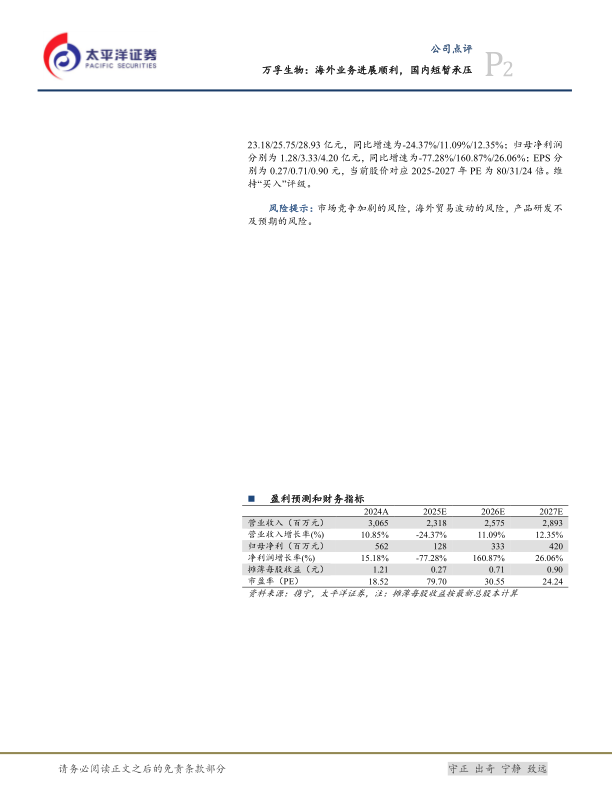

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为23.18/25.75/28.93亿元,同比增速为-24.37%/11.09%/12.35%;归母净利润分别为1.28/3.33/4.20亿元,同比增速为-77.28%/160.87%/26.06%;EPS分别为0.27/0.71/0.90元,当前股价对应2025-2027年PE为80/31/24倍。维持“买入”评级。

风险提示:市场竞争加剧的风险,海外贸易波动的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用