安杰思(688581)

事件:近日公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入4.59亿元,同比增长7.51%;归母净利润1.77亿元,同比下降10.35%;扣非归母净利润1.50亿元,同比下降21.91。

其中,公司第三季度实现营业收入1.57亿元,同比下降3.89%;归母净利润0.51亿元,同比下降30.15%,主要由于公司研发费用、管理费用增加,并受到终端售价下调的影响;扣非归母净利润0.38亿元,同比下降46.80%。

国内经营彰显韧性,海外投产在即

目前,公司下游经销商库存压力较小。在国内医改纵深推进、核心区域集采不断落地的背景下,公司国内经营展现出了一定的韧性,2025年1-9月公司新增入院数量相较年初净增加18%左右,临床合作数量总体呈上升趋势。在国家提倡“反内卷”的背景下,预计未来市场销售端会带来较为积极的影响。广东集采后,公司产品终端价格存在阶段性下降的压力,公司有望凭借自身产品成本、质量、创新等优势,在广东集采后争取更多的市场份额,并保持集采产品毛利率稳定。

海外受到关税政策的影响,公司全年北美的销售收入预计有10-20%的降幅。现阶段公司积极抓住关税时间窗口,积极开拓北美市场。泰国工厂投产计划正常略有滞后,公司预计泰国一期工厂12月左右会先行完成对北美客户的发货,后续逐步扩展到海外其他地区。

研发进度稳步推进,双极有望成为新增长点

目前,子公司杭安医学四大研发管线进度整体符合预期,其中复用软性内镜和能量平台两个项目的注册进度在正常推进中,内镜辅助治疗机器人以及光纤多模态成像(一次性内镜)正常略有滞后,公司将加快后续研发进度,目标按原研发计划达成。

公司原有双极系列产品上市后由于专机专用等一系列因素,市场推广受到了一定的影响,公司通过第二代单、双混合系列产品进一步提升产品创新的竞争力,预计第二代双极产品将于2025年底可以获批注册,并于2026年进入全面市场推广期。公司现有双极系列产品在海外市场的推广稳步进行中,预计双极系列产品将成为2026年新的业务增长点。

毛利率短暂承压,费用端投入力度加大

2025年前三季度,公司的综合毛利率同比下降1.62pct至70.51%,主要系集采的影响。销售费用率、管理费用率、研发费用率、财务费用率分别为9.01%、11.23%、12.44%、-1.59%,同比变动幅度分别为-0.80pct、+2.63pct、+2.74pct、+7.45pct,费用端上升主要系公司加大研发及销售推广力度以及利息波动。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为71.10%、11.11%、12.54%、14.47%、-2.72%、32.50%,分别变动-1.97pct、+2.54pct、+4.76pct、+4.52pct、+2.31pct、-12.22pct。

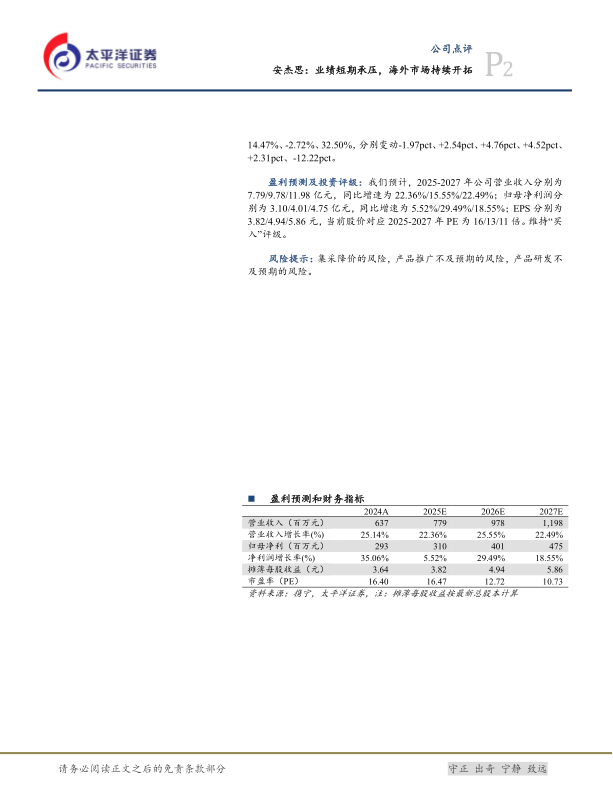

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为7.79/9.78/11.98亿元,同比增速为22.36%/15.55%/22.49%;归母净利润分别为3.10/4.01/4.75亿元,同比增速为5.52%/29.49%/18.55%;EPS分别为3.82/4.94/5.86元,当前股价对应2025-2027年PE为16/13/11倍。维持“买入”评级。

风险提示:集采降价的风险,产品推广不及预期的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用