艾迪药业(688488)

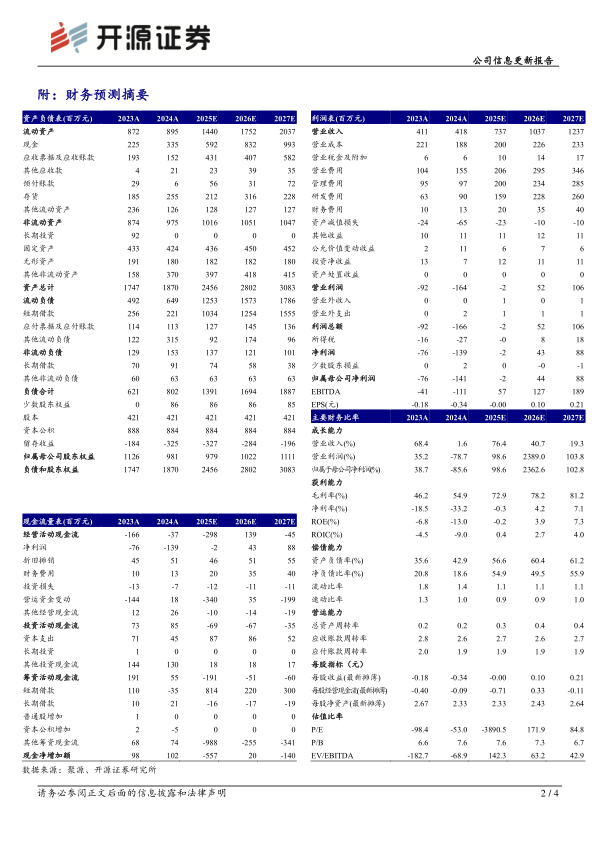

14.36 ACC017片Ⅲ期首例入组,HIV新药稳步增长,维持“买入”评级18.45/7.0211月7日,公司发布ACC017片Ⅲ期临床成功完成首例受试者入组公告。ACC01760.42片是公司自主研发的HIV整合酶链转移抑制剂(INSTI),其可通过抑制HIV整60.42合酶活性,有效阻断HIV基因组整合进入宿主基因组DNA。HIV整合酶抑制4.21剂产品全球销售额持续增长,2024年含HIV整合酶抑制剂的产品全球销售额4.21近250亿美元,其中含比克替拉韦(BIC)和含多替拉韦(DTG)的产品合计135.71近210亿美元。2025年7月ACC017片完成初治HIV感染者I/II期临床,结果显示安全性良好,单药治疗药效明确,ACC017与FTC/TAF联合组成完整方案达到病毒学抑制水平高且快。回顾业绩,2025Q1-3公司收入5.52亿元(同比+84.83%),归母净利润-0.07亿元(同比+88.78%)。分业务看,2025Q1-3HIV新药收入2.11亿元(+57.12%),实现持续稳步增长,南大药业实现收入2.50亿元。我们看好公司HIV新药快速放量,维持2025-2027年营收预测为7.37、10.37、12.37亿元,归母净利润预测为-0.02、0.44、0.88亿元,当前股价对应PS为8.2、5.8、4.9倍,维持“买入”评级。

在研管线持续突破,HIV治疗+预防全面布局

公司持续巩固国内抗HIV领域的优势地位,实现HIV新药销售的稳步增长;在整合酶抑制剂、人源蛋白双领域取得突破性创新;创新成果频登IAS、EACS等国际学术舞台,复邦德首获非洲上市许可,中国抗艾原研药正式扎根全球重点市场。公司构建完整HIV研发管线:整合酶抑制剂ACC017片Ⅲ期临床首例入组;国产首个进入临床的整合酶复方制剂ADC118片进入临床阶段;多替拉韦钠原料药获得上市批准。公司实质性推动人源蛋白领域:目前注射用AD108、ADB116(高分子量尿激酶)均已获批临床。在HIV预防领域,公司研发HIV暴露前预防药物并获得多个PCC,一款潜在HIV长效药物的IND申报前药学和非临床研究基本完成,另一款潜在HIV口服长效药物完成初步药学研究与成药性评估。我们看好公司HIV新药持续放量,“HIV治疗+预防”全布局有望抬升公司估值。

风险提示:行业政策变化、HIV新药销售不达预期及竞争格局变动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用