鱼跃医疗(002223)

事件:近日公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入65.45亿元,同比增长8.58%;归母净利润14.66亿元,同比下降4.28%,主要系公司加大了销售投入;扣非归母净利润11.69亿元,同比下降8.21%。

其中,公司第三季度实现营业收入18.86亿元,同比增长9.63%;归母净利润2.63亿元,同比下降35.99%;扣非归母净利润2.56亿元,同比下降17.50%。

海外高速增长,多国家逐步落地

前三季度,公司海外收入保持高速增长态势。在东南亚市场,泰国区域收入依然保持强劲增长,公司以泰国市场“从产品输出到生态共建”的本土化路径为模板,推广至印尼、越南等其他国家。此外,公司在欧洲市场实现快速增长,其中呼吸治疗产品作为先锋军,顺利突破多个重点国家,同时公司在欧洲成立了呼吸治疗领域的科学顾问委员会,旨在通过临床学术资源,加强公司品牌在当地的影响力,从而推动产品导入当地市场。公司在北美市场收入亦实现显著增长,公司持续加深与Inogen的战略合作,正积极推动后续产品注册进度。南美市场收入三季度恢复快速增长,公司与客户合作更为紧密。公司将进一步挖掘中东、非洲、独联体等区域市场机会。

费用投入力度加大,多角度持续推进

前三季度费用投入增加主要在三个方向,研发投入、国内外品牌建设、全球网络布局。在研发投入方面,围绕战略方向,公司积极布局数字化、可穿戴化产品,并加大研发团队的人才引进力度,为持续推出创新产品打下坚实的基础。同时,公司围绕血糖产品,构建以持续血糖监测为中心的全渠道品牌建设,有效提升CGM产品市场占有率,为公司带来新的业务增长点。此外,全球化是公司三大战略之一,公司坚定不移的推动全球销售网络建设和人才招聘,加速推动属地化,为构建全球化品牌而加大费用投入。

毛利率维稳,销售费用率上升

2025年前三季度,公司的综合毛利率同比增加0.22pct至50.35%。销售费用率、管理费用率、研发费用率、财务费用率分别为18.83%、5.18%、6.79%、-2.14%,同比变动幅度分别为+3.39pct、+0.03pct、+0.07pct、+0.04pct。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为50.31%、22.28%、6.34%、7.93%、-1.88%、13.96%,分别变动-0.01pct、+3.87pct、+0.38pct、+0.06pct、-0.13pct、-9.22pct。

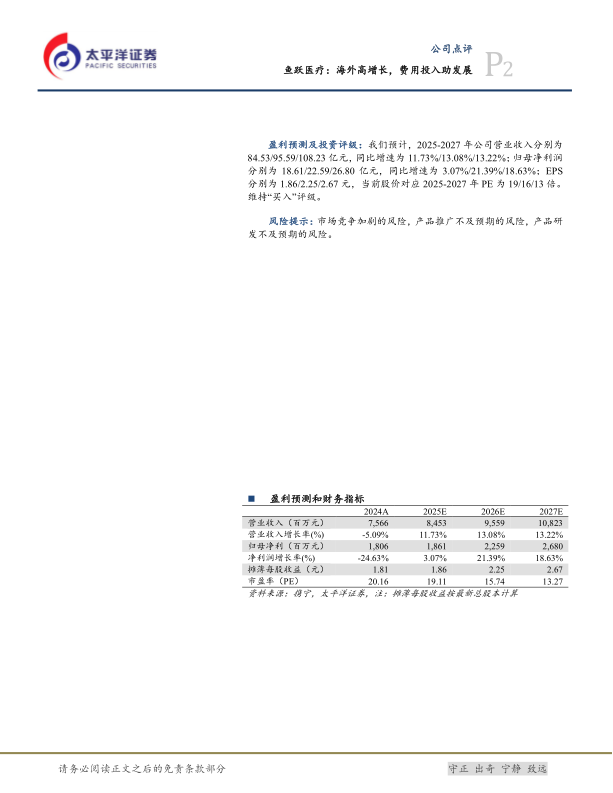

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为84.53/95.59/108.23亿元,同比增速为11.73%/13.08%/13.22%;归母净利润分别为18.61/22.59/26.80亿元,同比增速为3.07%/21.39%/18.63%;EPS分别为1.86/2.25/2.67元,当前股价对应2025-2027年PE为19/16/13倍。维持“买入”评级。

风险提示:市场竞争加剧的风险,产品推广不及预期的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用