华纳药厂(688799)

事件:2025年10月30日,公司发布2025年三季度报告:公司前三季度实现营业收入10.86亿元,同比增长1.55%;归母净利润2.07亿元,同比增长30.75%;剔除股权激励费用影响,扣非归母净利润1.33亿元,同比下降1.48%。

公司第三季度实现营业收入3.72亿元,同比增长12.52%;归母净利润1.36亿元,同比增长198.16%,主要为确认投资收益影响。

专业化营销和新产品获批促进稳定增长

公司通过专业化营销团队建设,以及推动新产品不断上市,持续优化产品结构以应对激烈的市场竞争。公司2025年前三季度新增7个仿制药批件、3个品种通过一致性评价,8个原料药转“A”类,产品管线持续丰富。2025年10月盐酸贝尼地平片拟中标第十一批国家集采,有望打开增量市场。

公司2025年前三季度制剂产品收入8.05亿元,同比增长0.55%;原料药及中间体产品收入2.62亿元,同比增长2.06%。公司原料、制剂产品有望逐步恢复稳定增长。

加大投入推进创新管线临床开发

公司持续加大研发投入,推动中药和小分子创新药管线的临床研究开发。2025年前三季度研发投入1.06亿元,同比增长5.33%,营收占比为9.76%。

ZG-001是上海致根医药自主开发的1类新型抗抑郁药,拟用于治疗成人伴有自杀意念或行为的重性抑郁障碍(MDSI)。ZG-001的安全性优异,在I期临床研究中未见超过1级不良反应,未见氯胺酮相关的分离、镇静症状,停药也未见戒断症状。ZG-001目前正在开展Ⅱa期临床试验,并将根据研究进展情况开展进一步临床试验。

ZG-002是上海致根医药自主开发的1类新型抗自身免疫性疾病的药物,拟用于治疗中重度斑块状银屑病。ZG-002目前正在开展Ⅰ期临床试验,预计今年完成入组,并根据研究进展情况开展Ⅱ期临床试验。

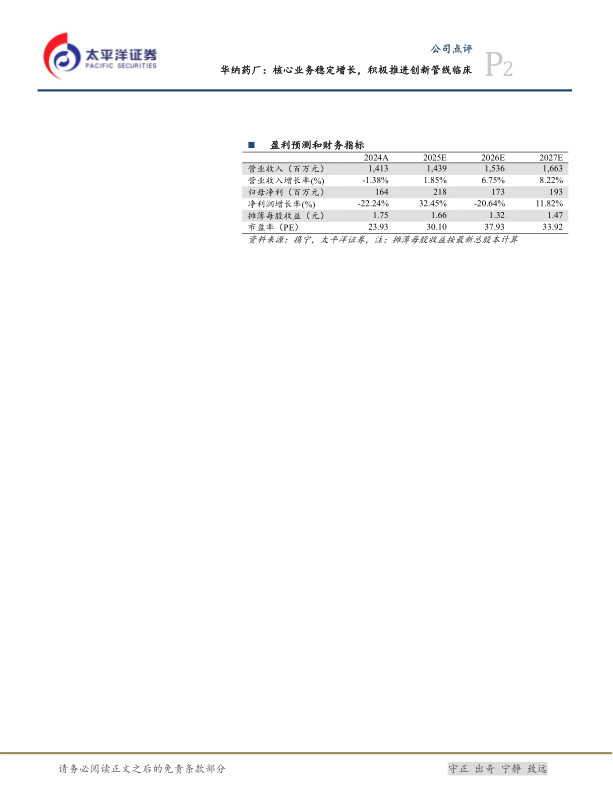

盈利预测及投资评级:我们预计,2025/2026/2027年公司营业收入为14.39/15.36/16.63亿元,同比增速为1.85%/6.75%/8.22%;归母净利润为2.18/1.73/1.93亿元,同比增速为32.45%/-20.64%/11.82%。对应EPS分别为1.66/1.32/1.47元,对应当前股价PE分别为30.10/37.93/33.92倍。维持“买入”评级。

风险提示:全国药品集中采购风险;基药目录和医保目录调整风险;创新药管线研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用