科伦药业(002422)

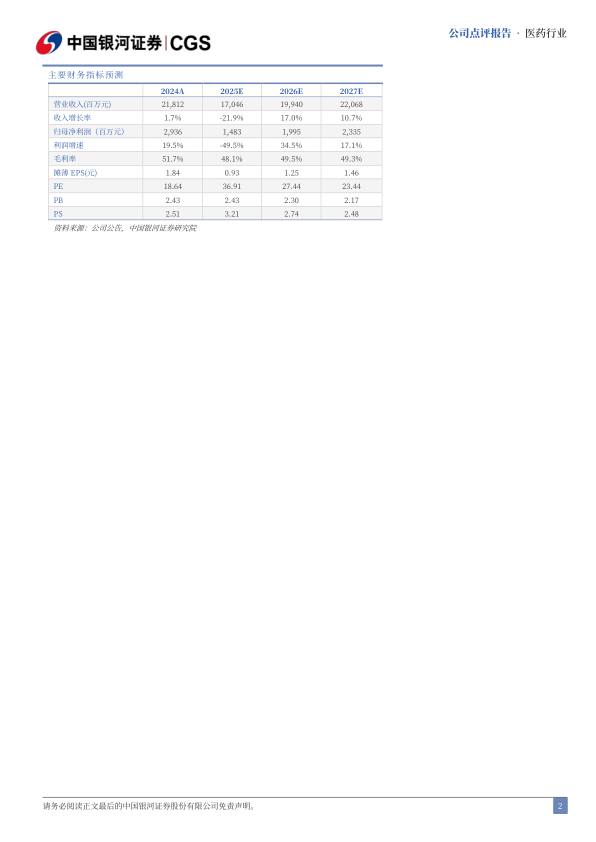

事件:2025年10月30日,公司发布2025年三季度业绩。公司前三季度实现营业收入132.77亿元,同比减少20.92%;归母净利润12.01亿元,同比减少51.41%;扣非归母净利润11.47亿元,同比减少53.12%。单三季度实现营业收入为41.93亿元,同比减少15.48%;归母净利润为2亿元,同比减少70.18%;扣非归母净利润为1.61亿元,同比减少76.71%。

大输液&抗生素中间体量价承压,创新兑现研发费用略提升。公司前三季度收入下滑较多,我们推测主要由于大输液和抗生素中间体板块下游需求较弱,导致整体量价承压,子公司川宁生物前三季度收入同比-22.9%,归母净利润同比-43.2%,目前6-APA/硫红/7-ACA等产品需求和价格均处于较低水平,预计冬季传统需求旺季背景下有望企稳回升。公司前三季度销售/管理/研发费用率分别为16.19%/7.01%/12.30%,同比增加0.62pcts/1.17pcts/2.86pcts,单三季度销售/管理/研发费用率分别为16.98%/7.49%/13.94%,同比增加2.95pcts/0.13pcts/3.74pcts,我们推测费用具有一定刚性,由于收入下滑较多费用率增长明显。从费用绝对值看,只有研发费用前三季度同比增长3.06%,其他均处于下降趋势,研发费用增长主要由于子公司科伦博泰创新药产品处于大三期临床阶段,所需临床费用较多。

芦康沙妥珠单抗多项数据亮眼ESMO,2L肺癌获批打开市场空间。公司核心产品SKB264于ESMO上中选两项口头报告,其中单药针对EGFRmNSCLC2L+的临床数据显示,实验组vs对照组ORR分别为60.6%vs43.1%,mPFS分别为8.3m vs4.3m(HR=0.49),OS分别为未达到vs17.4m(HR=0.6,p=0.0006),部分患者出组后仍接受ADC治疗,去除ADC影响后HR=0.56。OS获益明显,Sac-TMT展现BIC潜力,且2L肺癌适应症已上市,打开较大市场空间。另外,单药针对HR+/HER2-BC的2L+临床数据显示,实验组vs对照组ORR分别为41.5%vs24.1%,DCR分别为86.0%vs68.3%,mPFS分别为8.3m vs4.1m(HR=0.35),6mPFS分别为61.4%vs25.7%,OS均未达到,mPFS显示出统计学显著优势,且不受限于HER2的表达水平,目前HR+/HER2-BC的2L+适应症已获得优先审批,有望于2026年获批。

投资建议:输液以及原料药中间体业务即将触底,科伦博泰管线持续推进,创新产品销售加速,我们预计公司2025-2027年归母净利润14.83/19.95/23.35亿元,同比增长-50%/35%/17%,当前股价对应2025-2027年PE为37/27/23倍,维持“推荐”评级。

风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用