山外山(688410)

事件:公司近期发布2025年第三季度报告:2025年前三季度,公司实现营业收入5.84亿元,同比增长39.79%;归母净利润1.04亿元,同比增长68.68%;扣非归母净利润0.94亿元,同比增长84.10%。其中,公司第三季度实现营业收入2.27亿元,同比增长61.66%;归母净利润0.49亿元,同比增长205.50%;扣非归母净利润0.43亿元,同比增长236.47%。收入增长主要系行业招采提速叠加市占率提升带来的设备收入稳步增长、自产耗材销售收入大幅提升;利润改善系产销量提升,自产耗材单位固定成本进一步下降以及费用端规模效益。

行业高速增长叠加市占率提升,有望带动设备业务快速放量

据公司转引三方数据,2025年9月单月,公司血液透析机市场份额达21.74%,成功跃居全行业第一;2025年1-9月累计市场份额为19.91%,在国产自主品牌中稳居第一。2025年1-9月,公司CRRT以18%的份额持续占据行业第一。公司设备市占率持续提升叠加血透机行业高速增长,有望带动设备业务高速增长。

自产耗材完成全线布局,收入大幅提升

公司积极推动血液净化耗材的研发及产业化,截至2025年6月末,公司及子公司已取得了血液透析浓缩液、血液透析干粉、血液透析器(低通)、透析液过滤器、血液透析器(高通)、连续性血液净化管路、一次性使用血液灌流器等三类医疗器械注册证书,已基本完成自产血液净化耗材的全线布局。2025上半年,公司血液净化耗材实现营业收入0.85亿元,同比增长46.17%,其中,自产耗材实现营业收入0.65亿元,同比增长91.90%,我们预计三季度有望延续这一趋势。

毛利率同比微增,费用端受益规模效应

2025年前三季度,公司的综合毛利率同比增长0.98pct至48.52%。销售费用率、管理费用率、研发费用率、财务费用率分别为18.57%、5.02%、8.82%、-0.75%,同比变动幅度分别为-3.44pct、-2.57pct、-0.98pct、+1.71pct。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为49.81%、20.14%、4.16%、7.33%、-0.45%、21.49%,分别变动+1.25pct、-2.13pct、-3.38pct、-2.88pct、+0.16pct、+10.51pct。

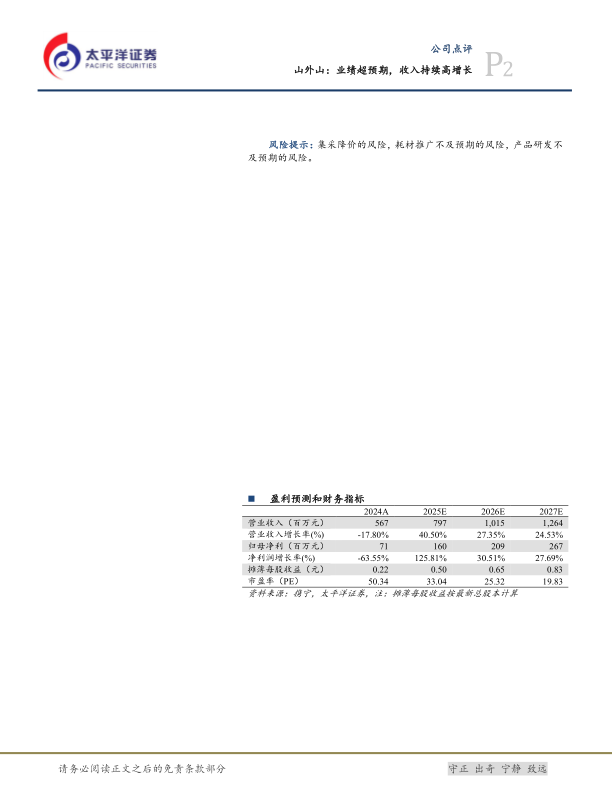

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为7.97/10.15/12.64亿元,同比增速为40.50%/27.35%/24.53%;归母净利润分别为1.60/2.09/2.67亿元,同比增速为125.81%/30.51%/27.69%;EPS分别为0.50/0.65/0.83元,当前股价对应2025-2027年PE为33/25/20倍。给予“买入”评级。

风险提示:集采降价的风险,耗材推广不及预期的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用