澳华内镜(688212)

投资要点

事件:公司发布2025年三季度报告,2025Q1-3实现营收4.23亿元(-16%,同比增速,下同);归母净利润-0.56亿元(-250%);扣非归母净利润-0.68亿元(-560%);2025Q3单季度,公司实现营收1.62亿元(+10%),实现归母净利润-0.15亿元(-148%),实现扣非归母净利润-0.16亿元(-201%)。

国内市场逐步恢复,海外市场持续突破。在国内终端市场方面,医疗设备行业终端招标有所复苏,公司在以AQ-300等高端产品进军三级医院的同时,持续深耕广阔县域市场,助力县域地区内镜科室建设和诊疗率提升。同时,公司持续深耕海外市场,多个国家的产品准入以及市场推广进展顺利,海外营销网络布局已取得阶段性成果,目前公司的海外销售区域以欧洲和ROW区域为主,持续完善海外市场布局:1)一是欧洲市场:公司于2018年收购德国WISAP,拥有一支本土化生产、营销、售后团队,近年来业绩表现较好,同时公司也在加快高端产品在欧洲市场准入工作,已陆续获得阶段性成果;2)二是ROW区域,比如巴西、韩国、马来西亚、泰国、缅甸等区域从0到1,逐步完成高端机型覆盖。

AQ-400新品重磅上市,主机性能升级明显。AQ-400推出了全新软镜和成像技术,并且主机性能也有了明显的升级。具体来看:(

统整合进纤细镜身,可精确模拟人类双眼的立体视觉,并通过算法修正视差,还原1)3D成像技术,将双镜头成像系更真实的临床细节,赋能临床诊疗。(

拍摄的图像与远距离拍摄的图像结合在一起,生成具有更宽景深的图像,从而使整2)EDOF功能,景深拓展技术,将近距离

个图像区域内都具有更高的清晰度和更丰富的细节,确保连续进行广泛的观察,减少了在检查过程中频繁切换观察模式的需要。(

台,不仅可通过5-LED实现白光和4种CBI分光染色模式;更可通过高光谱功能3)AQ400搭载高光谱光学染色平大幅拓展波段数量,更细致区分不同深度血管和组织。(

主机,整合了图像处理器、光源及相关操控模块,可以简化安装及调试步骤。同时4)AQ400实现了一体化轻巧机身更便于移动诊疗、应急救援等多场景应用。AQ-4003D超高清软镜系统有望凭借多维度技术突破与性能升级,构建起差异化竞争优势,既能解决临床诊疗中的实际痛点,也进一步完善了公司高端产品矩阵;未来该产品有望加速渗透国内三级医院市场、推进海外高端市场准入,成为驱动公司业务增长的核心引擎,助力国产高端内镜替代进程再提速。

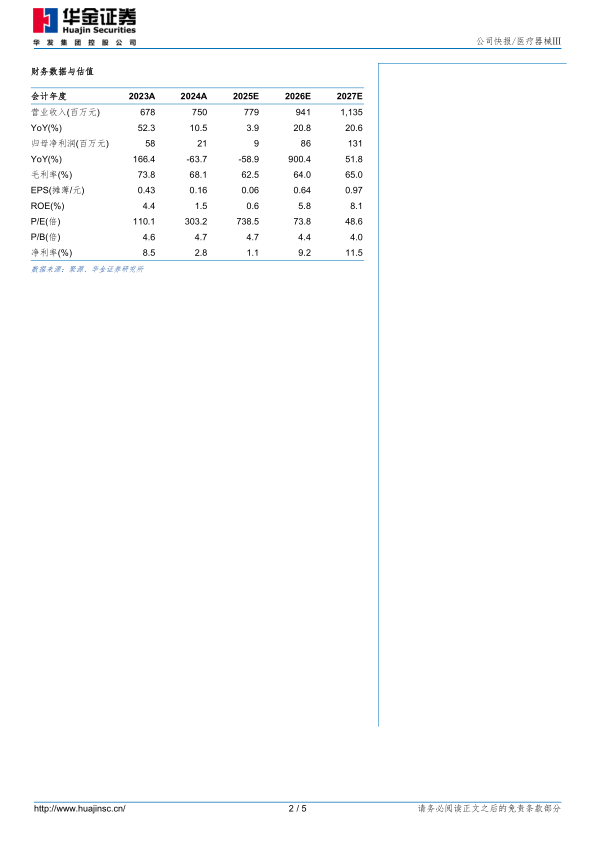

投资建议:我们预计公司2025-2027年归母净利润分别为0.09/0.86/1.31亿元,增速分别为-59%/900%/52%。考虑到国内设备招投标逐步改善,公司AQ-300产品销售持续推进,同时,随着新产品AQ-400上市,有望为公司增加新的营收增长点,维持“增持”评级。

风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用