中心思想

业绩稳健增长与现金流改善奠定基础

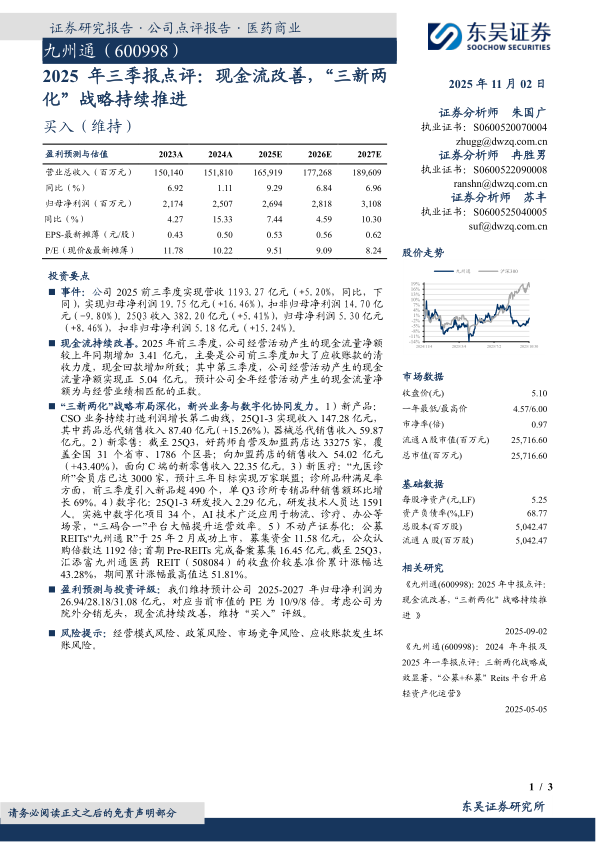

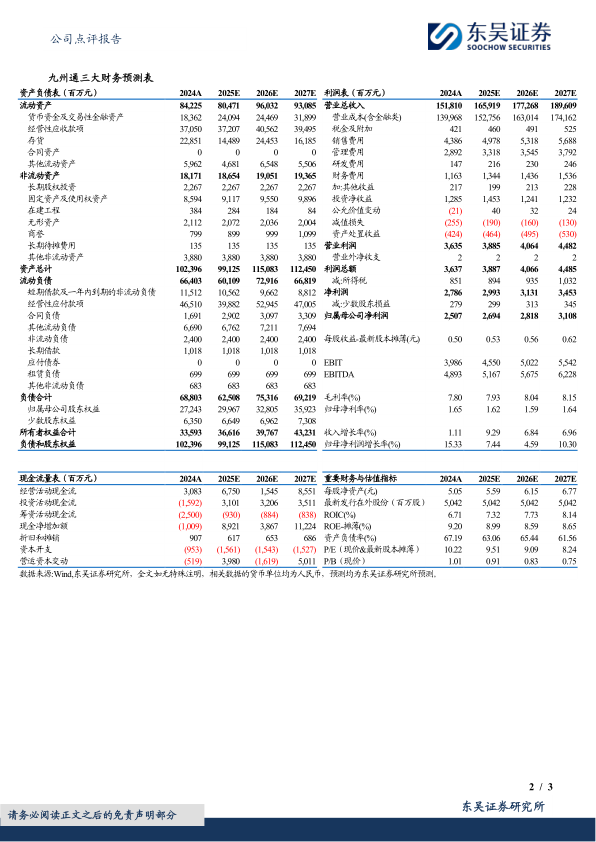

报告核心观点指出,九州通2025年前三季度实现营收1193.27亿元(同比+5.20%),归母净利润19.75亿元(同比+16.46%),扣非归母净利润14.70亿元(同比-9.80%)。其中25Q3单季营收382.20亿元(+5.41%),归母净利润5.30亿元(+8.46%),扣非归母净利润5.18亿元(+15.24%)。现金流方面,前三季度经营活动现金流量净额较上年同期增加3.41亿元,第三季度实现正5.04亿元,主要得益于应收账款清收力度加大。全年预计经营活动现金流净额将转正,表明公司现金流状况持续改善。

"三新两化"战略驱动增长新曲线

公司通过新产品(CSO业务实现收入147.28亿元,药品总代销售+15.26%)、新零售(好药师加盟药店达33275家,加盟收入+43.40%)、新医疗("九医诊所"会员店3000家,目标三年万家)、数字化(研发投入2.29亿元,AI应用广泛)及不动产证券化(公募REITs上市募集11.58亿元,公众认购倍数1192倍)五大方向协同发力,构建院外分销龙头核心竞争力。分析师维持盈利预测,预计2025-2027年归母净利润分别为26.94/28.18/31.08亿元,对应PE为10/9/8倍,维持"买入"评级。

主要内容

2025年三季报业绩概览

公司2025年前三季度营业总收入1193.27亿元(同比+5.20%),归母净利润19.75亿元(同比+16.46%),扣非归母净利润14.70亿元(同比-9.80%)。第三季度单季收入382.20亿元(+5.41%),归母净利润5.30亿元(+8.46%),扣非归母净利润5.18亿元(+15.24%)。利润增速显著高于收入增速,反映盈利能力提升。

现金流持续改善

前三季度经营活动现金流量净额较上年同期增加3.41亿元,主要原因系公司加大应收账款清收力度,现金回款增加。第三季度单季经营活动现金流净额实现正5.04亿元。预计全年经营活动现金流量净额将为与经营业绩相匹配的正数,标志着现金流状况迎来拐点。

"三新两化"战略布局深化

新产品:CSO业务打造第二增长曲线

25Q1-3 CSO业务实现收入147.28亿元,其中药品总代销售收入87.40亿元(同比+15.26%),器械总代销售收入59.87亿元,持续贡献利润增长。

新零售:加盟药店网络快速扩张

截至25Q3,好药师自营及加盟药店总数达33275家,覆盖全国31个省市、1786个区县。向加盟药店的销售收入达54.02亿元(同比+43.40%),面向C端的新零售收入22.35亿元,显示零售板块高速增长。

新医疗:"九医诊所"会员店模式加速

"九医诊所"会员店已达3000家,计划三年实现万家联盟目标。诊所品种满足率方面,前三季度引入新品超490个,单Q3诊所专销品种销售额环比增长69%,体现基层医疗渠道拓展成效。

数字化:研发投入与技术应用深化

25Q1-3研发投入2.29亿元,研发技术人员达1591人。实施中数字化项目34个,AI技术广泛应用于物流、诊疗、办公等场景,"三码合一"平台大幅提升运营效率,为业务扩张提供技术底座。

不动产证券化:公募+私募REITs平台建成

公募REITs"九州通R"于2025年2月成功上市,募集资金11.58亿元,公众认购倍数达1192倍。首期Pre-REITs完成备案募集16.45亿元。截至25Q3,汇添富九州通医药REIT(508084)收盘价较基准价累计涨幅43.28%,最高涨幅达51.81%,轻资产化运营模式初步成型。

盈利预测与投资评级

维持2025-2027年归母净利润预测26.94/28.18/31.08亿元,对应EPS为0.53/0.56/0.62元。当前股价对应2025年PE仅9.51倍、2026年PE 9.09倍、2027年PE 8.24倍,估值处于历史低位。公司作为院外分销龙头,现金流持续改善,维持"买入"评级。

风险提示

需关注经营模式风险(如CSO业务拓展不及预期)、政策风险(医药流通监管变化)、市场竞争风险(院外渠道竞争加剧)、应收账款发生坏账风险(尽管当前清收力度加大,但规模仍大)。

总结

本报告对九州通2025年三季报进行了全面点评,核心结论如下:公司前三季度营收增长5.20%,归母净利润增长16.46%,利润增速显著快于收入增速,主要受益于高毛利业务(如CSO总代)占比提升。现金流方面,通过加大应收账款清收,前三季度经营活动现金流净额同比增加3.41亿元,第三季度单季实现正现金流,全年有望转正,反映经营质量改善。战略层面,"三新两化"(新产品、新零售、新医疗、数字化、不动产证券化)全方位推进:CSO业务收入147.28亿元,药品总代销售增长15.26%;好药师加盟药店达33275家,加盟收入增长43.40%;"九医诊所"会员店3000家,诊所品种满足率提升;数字化研发投入2.29亿元,AI应用广泛;公募REITs上市后股价表现优异,轻资产化路径清晰。盈利预测方面,维持2025-2027年归母净利润26.94/28.18/31.08亿元,对应PE仅10/9/8倍,估值安全边际充足。综上,公司基本面稳健,新兴业务增长强劲,现金流改善趋势明确,维持"买入"评级。风险提示需重点关注应收账款坏账及政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用