中心思想

业绩增长稳健,研发进入收获期

丽珠集团2025年前三季度整体业绩表现平稳,营业收入与归母净利润均实现小幅正增长,基本符合市场预期。尽管部分板块(原料药、诊断试剂)承压,但制剂板块的稳定增长以及高毛利产品的支撑确保了利润贡献。同时,公司在消化、精神、生殖、自免及代谢等领域的研发管线加速推进,多个产品已进入临床后期或提交上市申请,研发成果兑现可期。

板块分化明显,海外布局打开新空间

各业务板块表现分化:制剂板块受益于消化、精神等大品种增长而企稳;原料药板块受需求影响小幅下滑,但通过高毛利产品及海外客户拓展维持利润;诊断板块因呼吸产品高基数而下降,但自免产品增速快。公司通过收购越南Imexpharm及创新药海外拓展,有望打开新的增长空间,巩固行业地位。

主要内容

业绩表现:前三季度符合预期,Q3单季利润微降

营收与利润

公司2025年前三季度实现营业收入91.16亿元(同比+0.38%),归母净利润17.54亿元(同比+4.86%),扣非归母净利润17.12亿元(同比+4.98%)。其中Q3单季度营业收入28.44亿元(同比+1.60%),归母净利润4.73亿元(同比-5.73%),利润端略有承压。

费用与利润率

2025Q3销售毛利率为67.20%(同比+1.73pp),销售净利率为20.36%(同比-0.76pp)。销售费用率30.50%(同比+4.91pp),管理费用率5.28%(同比+0.22pp),研发费用率8.83%(同比+0.12pp)。费用端整体略有上升,净利率小幅下滑。

板块分析:制剂平稳增长,原料药与诊断有所波动

制剂板块

消化、精神、生殖、中药等领域大品种均实现同比增长,带动板块整体收入企稳上升。

原料药板块

部分产品下游需求减弱,收入同比小幅下降;但通过高毛利抗生素宠物原料药的增长及重点海外客户拓展,保证了板块的利润贡献。

诊断试剂板块

受呼吸产品2024年高基数影响,销售收入同比有所下降;产品结构方面,自免等诊断产品取得较高增速,为板块利润提供有效支撑。

研发进展:多领域管线进入收获期,海外拓展加速

消化领域

P-CAB类药物JP-1366片已完成III期临床并提交上市申请,预计2027年获批;针剂II期临床完成首例入组。JP-1366片与现有PPI产品形成协同,有望巩固消化道领域优势。

精神领域

NS041片的癫痫适应症于2025年7月完成II期首例入组;抑郁适应症近期已获批IND。

生殖领域

注射用曲普瑞林微球的新适应症中枢性性早熟已完成III期临床入组;新引进的口服GnRH拮抗剂项目辅助生殖适应症即将启动III期临床准备工作。

自免领域

重组抗人IL-17A/F单抗体银屑病和强直性脊柱炎两个适应症均已完成III期临床。银屑病适应症预计本年内提交上市申报,已获CDE优先审批程序;强直适应症预计明年申报上市。

代谢领域

司美格鲁肽降糖适应症预计年内获批,减重适应症处于III期临床后期阶段。

海外拓展

公司收购越南Imexpharm公司正在审批中,双方已开始规划产品及工艺转移。未来将借助Imexpharm的市场渠道和欧盟GMP认证优势,推动创新药产品拓展海外市场。

投资建议及风险提示

盈利预测

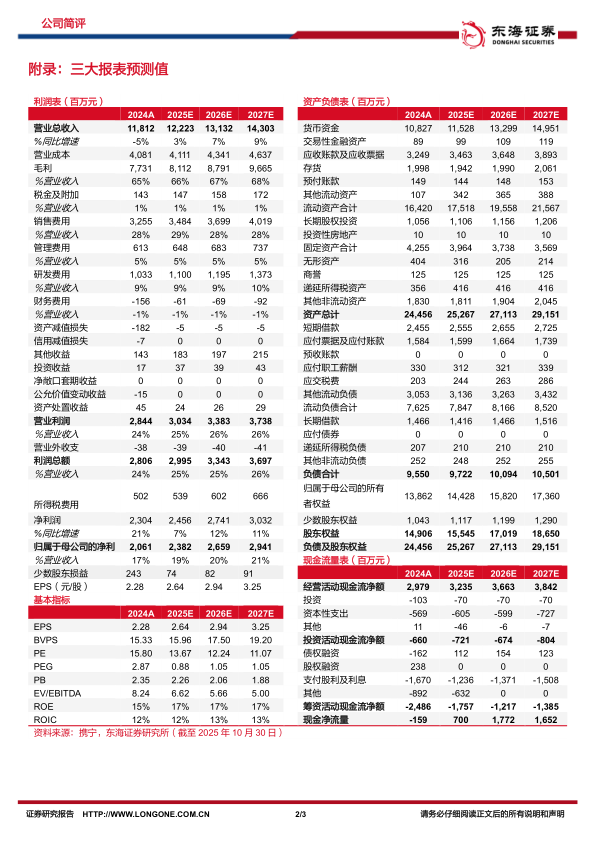

预计公司2025-2027年归母净利润分别为23.82/26.59/29.41亿元,对应EPS分别为2.64/2.94/3.25元,对应PE分别为13.67/12.24/11.07倍。公司经营稳健,新产品逐渐进入收获期,有望带来新的业绩增量,维持“买入”评级。

风险提示

研发进展不及预期风险;新产品销售不及预期风险;市场需求波动风险。

总结

丽珠集团2025年前三季度业绩平稳增长,制剂板块表现稳健,原料药及诊断板块承压但利润端仍有支撑。研发管线推进顺利,多个创新药(JP-1366、NS041、司美格鲁肽、IL-17A/F单抗等)处于临床后期或申报阶段,有望在2025-2027年陆续获批上市,贡献业绩增量。海外收购越南Imexpharm将助力公司拓展东南亚市场。整体来看,公司基本面稳健,研发及BD成果逐步兑现,维持“买入”评级。但需关注研发进展、新产品销售及市场波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用