中心思想

双轮驱动成效显著,业绩高增长

稳健医疗2025年前三季度在“医疗+消费”双轮驱动战略下,实现营收和利润的强劲增长,主要得益于核心品类放量与渠道精细化运营。

核心品类表现亮眼,渠道布局优化

医疗板块手术室耗材和消费板块卫生巾等品类高速增长,带动整体业绩超预期;跨境电商与兴趣电商渠道贡献突出,全球供应链优势持续强化。

主要内容

业绩概览(2025年前三季度整体表现)

2025Q1-Q3公司实现营业收入78.97亿元,同比增长30.10%;归母净利润7.32亿元,同比增长32.36%;扣非净利润6.79亿元,同比增长43.93%。其中2025Q3单季营收26.01亿元,同比增长27.71%;归母净利润2.40亿元,同比增长42.11%,扣非净利润同比增50.77%,盈利能力持续改善。

医疗板块表现

核心品类增长强劲

医疗板块2025Q1-Q3实现营收38.3亿元,同比增长44.4%。手术室耗材、高端敷料、健康个护品类分别实现营收11.5亿元、7.2亿元和3.6亿元,同比增长185.3%、26.2%和24.6%。

渠道结构优化

国外销售渠道实现营收21.8亿元,同比增长81.7%(其中东南亚与中东自主品牌业务合计增幅超20%),国外销售占医疗板块比重升至57%。C端业务(国内药店、国内外电商渠道)同比增速达25.8%,亚马逊跨境子品牌品类前三季度同比增长超45%。

消费板块表现

品类引领增长

消费板块2025Q1-Q3实现营收40.1亿元,同比增长19.1%。奈丝公主卫生巾营收7.6亿元,同比增长63.9%,引领全品类发展;干湿棉柔巾与成人服饰分别实现营收11.7亿元和7.5亿元,同比增长15.7%和17.3%。

渠道多点开花

电子商务渠道实现营收24.6亿元,同比增长23.5%(其中抖音等兴趣电商平台同比增长近80%);商超渠道实现营收3.6亿元,同比增长53.4%,线下与线上协同效应增强。

盈利预测与投资评级

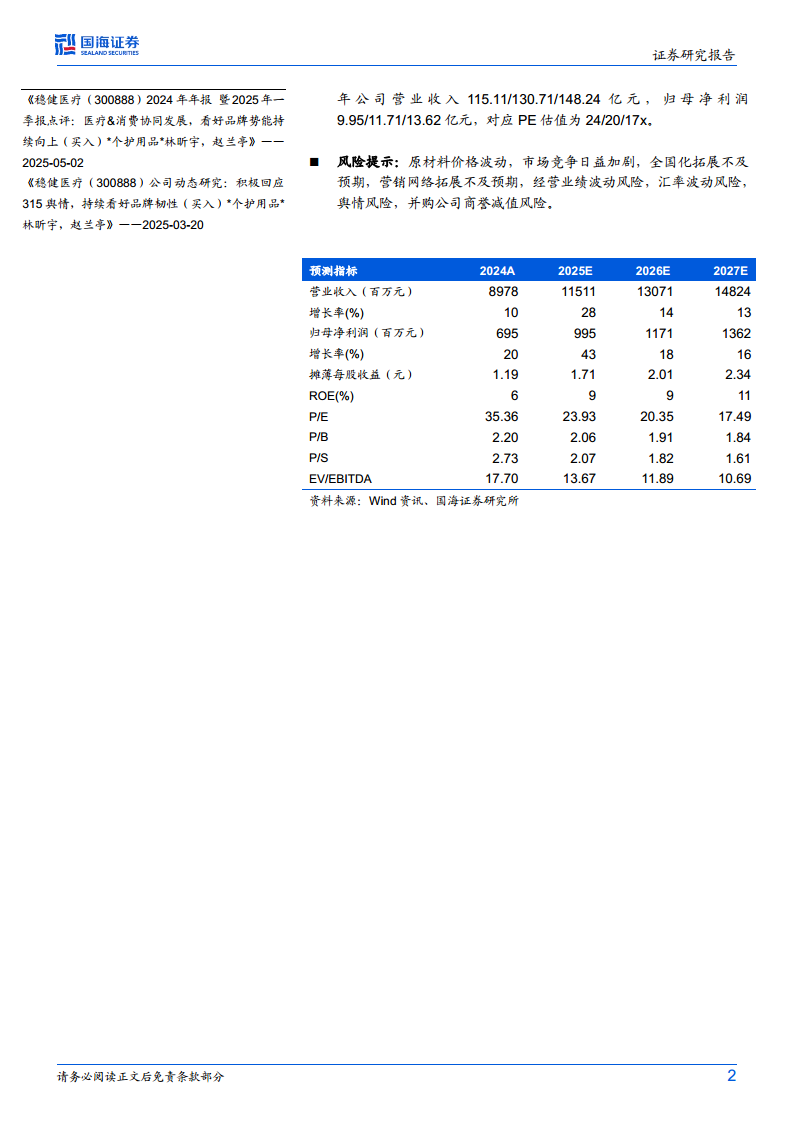

公司预计2025-2027年营业收入分别为115.11/130.71/148.24亿元,归母净利润分别为9.95/11.71/13.62亿元,对应PE为24/20/17倍。国海证券维持“买入”评级,认为医疗+消费双赛道协同优势显著,全棉时代与稳健医疗品牌成长空间可期。

风险提示

原材料价格波动、市场竞争加剧、全国化及营销网络拓展不及预期、经营业绩波动、汇率波动、舆情及并购商誉减值等风险。

总结

业绩超预期,双品牌协同成长

稳健医疗2025年前三季度在医疗板块(手术室耗材、高端敷料)和消费板块(卫生巾、棉柔巾)核心品类的强力拉动下,营收与利润均实现30%以上增长,现金流与盈利能力同步提升。

渠道创新与全球布局奠定长期基础

公司通过跨境电商(亚马逊)与兴趣电商(抖音)实现高速扩张,同时海外自主品牌在东南亚和中东取得突破,显示出品牌力与运营效率的持续优化。预计未来三年营收有望维持13%-28%的增长,估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用