中心思想

非经常性收益与主业分化:2025年Q3归母净利润大幅增长但扣非净利下滑

2025年第三季度,梅花生物实现归母净利润12.57亿元,同比激增141.1%,环比增长67.8%,主要得益于收购日本协和发酵产生的非经常性合并收益(增加营业外收入7.8亿元)。然而,剔除该一次性收益后,扣非归母净利润仅为3.91亿元,同比下滑16.1%,环比下降46.0%,显示核心经营业务承压。Q3毛利率同比下降0.4个百分点至17.3%,环比下滑4.4个百分点,主要因味精、苏氨酸、黄原胶等主要产品市场价格下跌,尽管销量因产能释放有所增长,但量增难以完全对冲价跌影响。

海外并购落地开启战略升级,新产能布局支撑远期增长

公司于2025年7月完成对日本协和发酵相关食品、医药氨基酸及HMO业务与资产的收购(交易对价约8.33亿元人民币),将产品管线延伸至高附加值医药级氨基酸领域,同时获得位于上海、泰国、北美等地的生产经营实体,实现出海战略落地。国内方面,通辽味精产能升级项目已满产达效,吉林赖氨酸项目预计2025年四季度投产试车,缬氨酸、色氨酸、精氨酸等优质项目同步规划中,为公司中长期增长提供产能基础。

主要内容

事件:2025年三季报发布

2025年10月30日,公司披露三季报:前三季度实现营业收入182.15亿元,同比减少2.49%;归母净利润30.25亿元,同比增长51.61%;扣非后归母净利润20.19亿元,同比增长14.15%。其中Q3单季度营业收入59.35亿元,同比下降1.71%,环比下降1.3%;归母净利润12.57亿元,同比增长141.1%,环比增长67.8%;扣非后归母净利润3.91亿元,同比下降16.1%,环比下降46.0%。销售毛利率21.26%(前三季度),同比提升2.36个百分点;销售净利率16.61%,同比提升5.93个百分点。Q3毛利率为17.3%,同比下降0.4个百分点,环比下降4.4个百分点;净利率为21.2%,同比提升12.5个百分点,环比提升8.7个百分点。

投资要点

销量提升、价格下跌,2025Q3扣非后归母净利润下滑

2025年Q3归母净利润高增长主要来自收购合并收益,扣非后净利润同比、环比均下滑。核心原因:①味精、异亮氨酸等产品产能释放带动销量增长,赖氨酸及副产品等销量亦有提升;②受市场供需影响,味精、苏氨酸、黄原胶等产品价格持续下行,抵消了销量增长对收入的贡献,导致主营收入减少及毛利率下滑。

分板块数据:鲜味剂(谷氨酸钠、核苷酸)营收17.65亿元,同比+5%,环比+0.5%,味精市场均价6868元/吨,同比-9%,环比-5%;饲料氨基酸(赖氨酸、苏氨酸、饲料级缬氨酸等)营收25.32亿元,同比-12%,环比-7%,98%赖氨酸市场均价7330元/吨,同比-31%,环比-11%,苏氨酸市场均价9135元/吨,同比-16%,环比-11%;医药氨基酸(谷氨酰胺、脯氨酸、异亮氨酸、鸟苷、腺苷等)营收2.22亿元,同比+116%,环比+76%;大原料副产品(肥料、蛋白粉、胚芽、玉米皮粉、饲料纤维等)营收10.20亿元,同比+17%,环比+7%;其他(黄原胶、海藻糖等)营收3.97亿元,同比-20%,环比-13%。

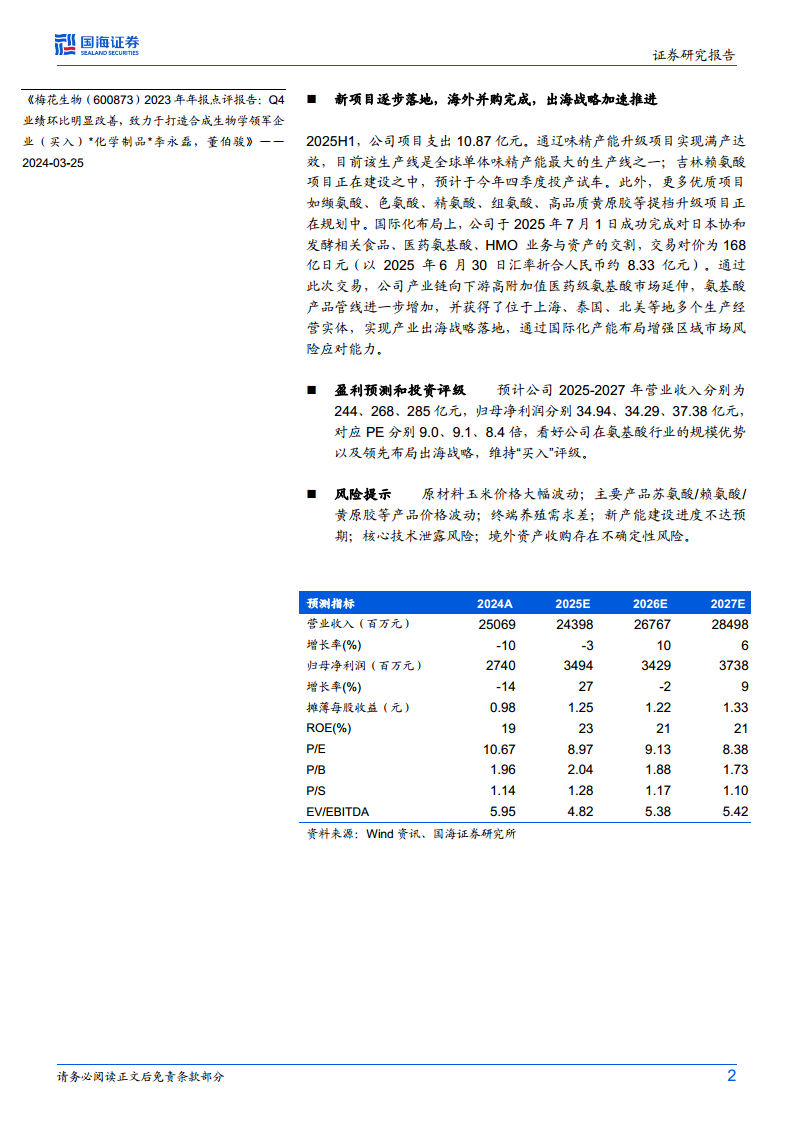

新项目逐步落地,海外并购完成,出海战略加速推进

2025年上半年项目支出10.87亿元。通辽味精产能升级项目已满产达效,成为全球单体味精产能最大的生产线之一;吉林赖氨酸项目在建,预计四季度投产试车。公司于2025年7月1日以168亿日元(约8.33亿元人民币)完成对日本协和发酵相关业务与资产的收购,产业链向下游高附加值医药级氨基酸市场延伸,获得上海、泰国、北美等多地生产经营实体,实现产业出海战略落地,增强区域市场风险应对能力。

盈利预测和投资评级

预计公司2025-2027年营业收入分别为244、268、285亿元,同比增速分别为-3%、10%、6%;归母净利润分别为34.94、34.29、37.38亿元,同比增速分别为27%、-2%、9%;对应PE分别为9.0、9.1、8.4倍。看好公司在氨基酸行业的规模优势及领先的出海战略布局,维持“买入”评级。

风险提示

原材料玉米价格大幅波动;主要产品苏氨酸/赖氨酸/黄原胶等产品价格波动;终端养殖需求走弱;新产能建设进度不达预期;核心技术泄露风险;境外资产收购存在不确定性风险。

主要产品价格情况

(图表内容,无文字段落,包含味精、苏氨酸、98%赖氨酸、玉米、豆粕价格走势图,数据截至2025年10月30日)

附表:梅花生物盈利预测表

(包含2024A、2025E、2026E、2027E的各类财务指标表格)

总结

2025年三季度,梅花生物归母净利润因海外并购非经常性收益大幅增长,但扣非净利润在主要产品价格走弱的背景下同比、环比均有所下滑,显示氨基酸行业景气回落。公司积极通过新产能建设(通辽味精、吉林赖氨酸)和海外并购(日本协和发酵)推进“量增+出海”战略,在周期低谷中夯实长期竞争力。盈利预测显示2025-2027年归母净利润先增后稳,当前估值(2025年PE约9倍)具备安全边际,维持“买入”评级。需关注产品价格持续下行及新项目推进节奏等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用