中心思想

营收增长遇利润承压,降本增效成核心驱动力

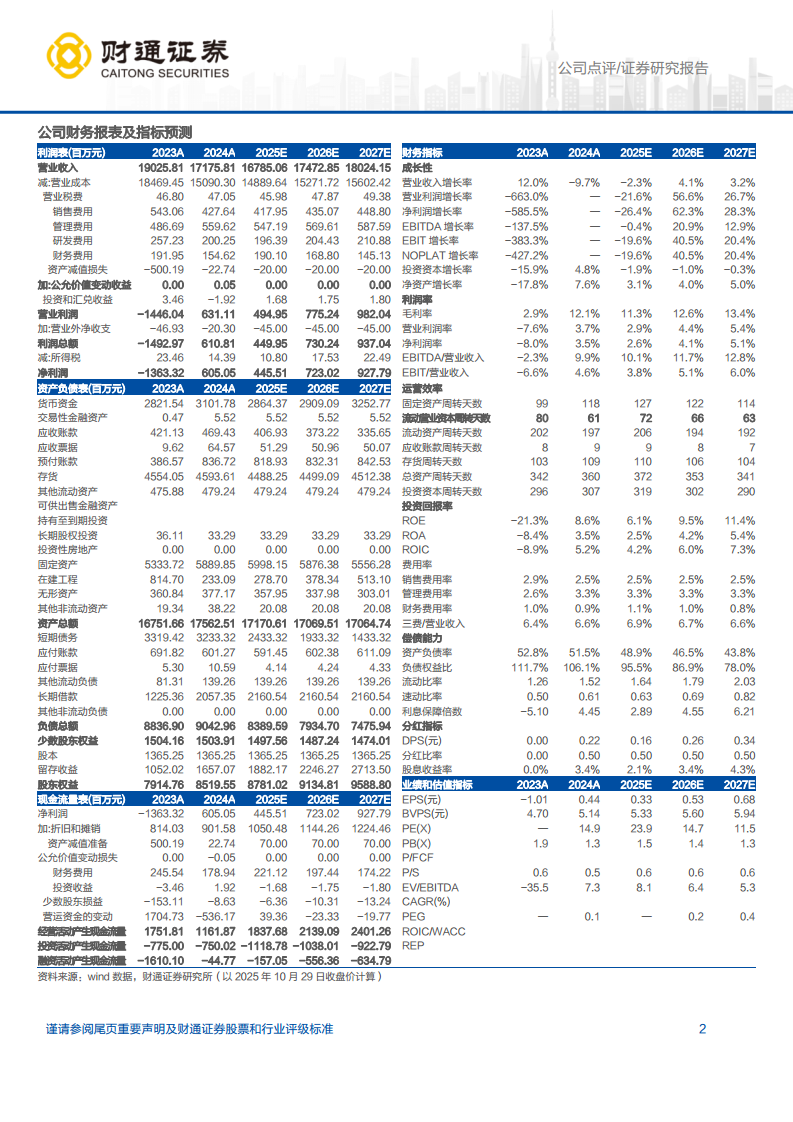

- 前三季度营收小幅增长,净利润显著下滑:公司2025年前三季度实现营业收入136.10亿元(同比+4.00%),但归母净利润仅4.12亿元(同比-27.20%),反映出成本端压力与猪价回落的双重影响。

- 生猪养殖成本持续改善,非猪业务提供稳健基本盘:公司养殖成本从Q1的13.2元/kg降至Q3的12.5元/kg,降本增效措施成效显著;饲料、动保等非猪业务经营稳健,对冲部分养殖板块波动。

- 现金流充裕,财务安全性高:截至Q3末货币资金37.79亿元(较年初+21.8%),资产负债率47.86%(较年初-3.6pcts),为后续扩张与抗风险提供充足缓冲。

未来盈利修复可期,维持“增持”评级

- 景气周期与成本优化双轮驱动:预计2025-2027年归母净利润分别为4.46/7.23/9.28亿元,净利润增速由-26.4%逐步回升至28.3%,体现了出栏量增长及成本下行带来的利润弹性。

- 估值具备安全边际:当前PE(2025E)为23.9倍,但2026/2027年PE降至14.7/11.5倍,PB(2025E)为1.5倍,结合公司稳健的资产负债结构,估值处于合理偏低水平。

主要内容

一、事件:前三季度业绩发布

- 营收与利润分化:前三季度营收136.10亿元(+4.00%),归母净利润4.12亿元(-27.20%);单三季度营收47.64亿元(-6.49%),归母净利润0.73亿元(-74.58%)。

- 利润下滑主因:猪价回落叠加饲料等成本刚性,单三季度猪价下行幅度较大,导致盈利同比大幅缩窄。

二、三季度各项业务稳健发展

生猪养殖:出栏增长但猪价回落拖累收入

- 2025年前三季度出栏228.23万头(同比+6.5%),Q3出栏75.4万头(+1.6%),保持稳健增长。

- 生猪业务前三季度营收33.43亿元(同比-8.3%),Q3营收10.99亿元(同比-21.1%),主要受猪价下行影响(三季度供应压力释放)。

非猪业务:多板块稳健经营,饲料销量延续增长

- 饲料、动保、油脂加工、玉米收储等业务经营平稳,其中饲料销量延续增长态势,成本端持续改善,为整体业绩提供稳定支撑。

三、降本增效持续推进,现金流稳定充足

养殖成本逐季改善

- 测算1Q/2Q/3Q2025平均养殖成本分别为13.2/12.6/12.5元/kg,呈持续下降趋势,主要得益于种群更新优化及精细化管理。

- 生产性生物资产截至Q3末为3.01亿元(较年初+10.4%),反映产能储备扩张;公司8月公告拟收购羌都畜牧51%股权,进一步扩大养殖规模。

资金安全性高

- 截至Q3末货币资金37.79亿元(较年初+21.8%),资产负债率47.86%(较年初-3.6pcts),现金流稳定充足,为逆周期扩张提供保障。

四、投资建议与盈利预测

- 盈利预测:预计2025-2027年营业收入167.9/174.7/180.2亿元,归母净利润4.46/7.23/9.28亿元。

- 估值评级:以10月29日收盘价7.80元计算,2025-2027年PE分别为23.9/14.7/11.5倍,PB为1.5/1.4/1.3倍,维持“增持”评级。

五、风险提示

- 生猪疾病风险、出栏量不及预期、大宗农产品价格波动、动保竞争格局恶化等。

总结

天康生物2025年前三季度在营收小幅增长的同时,归母净利润出现明显下滑,主要源于猪价回落对养殖板块的冲击。然而,公司通过持续的种群优化与成本管控,养殖成本已降至12.5元/kg左右的行业领先水平,且非猪业务(饲料、动保等)保持稳健经营,为整体业绩提供坚实基础。现金流充裕、资产负债率下降,叠加拟收购羌都畜牧等扩张动作,为未来出栏增长和盈利修复奠定良好基础。展望2026-2027年,随着猪价周期回暖以及成本优势的持续释放,公司净利润有望恢复高速增长。当前估值处于相对合理区间,建议关注公司降本增效的持续性及出栏扩张节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用