中心思想

业绩超预期,化学业务驱动增长

- 2025年第三季度业绩显著超出市场预期,归母净利润同比增长84.84%,主要得益于TIDES业务(寡核苷酸和多肽)的强劲增长。

- 盈利能力持续提升,毛利率同比提高5.97个百分点,期间费用率下降1.46个百分点,显示出经营效率改善与规模效应。

在手订单充裕,上调全年指引

- 截至2025年9月末,在手订单同比增长41.2%,为未来收入增长提供坚实支撑。

- 基于强劲订单和盈利改善,公司上调2025年收入增速至17%-18%,收入目标上调至435-440亿元,经调整non-IFRS归母净利率有望进一步提升。

主要内容

事件

- 公司发布2025年第三季度报告,报告显示业绩增长超预期,核心驱动因素包括TIDES业务爆发、盈利水平提升以及非流动资产处置收益。

投资要点

业绩增长超预期原因

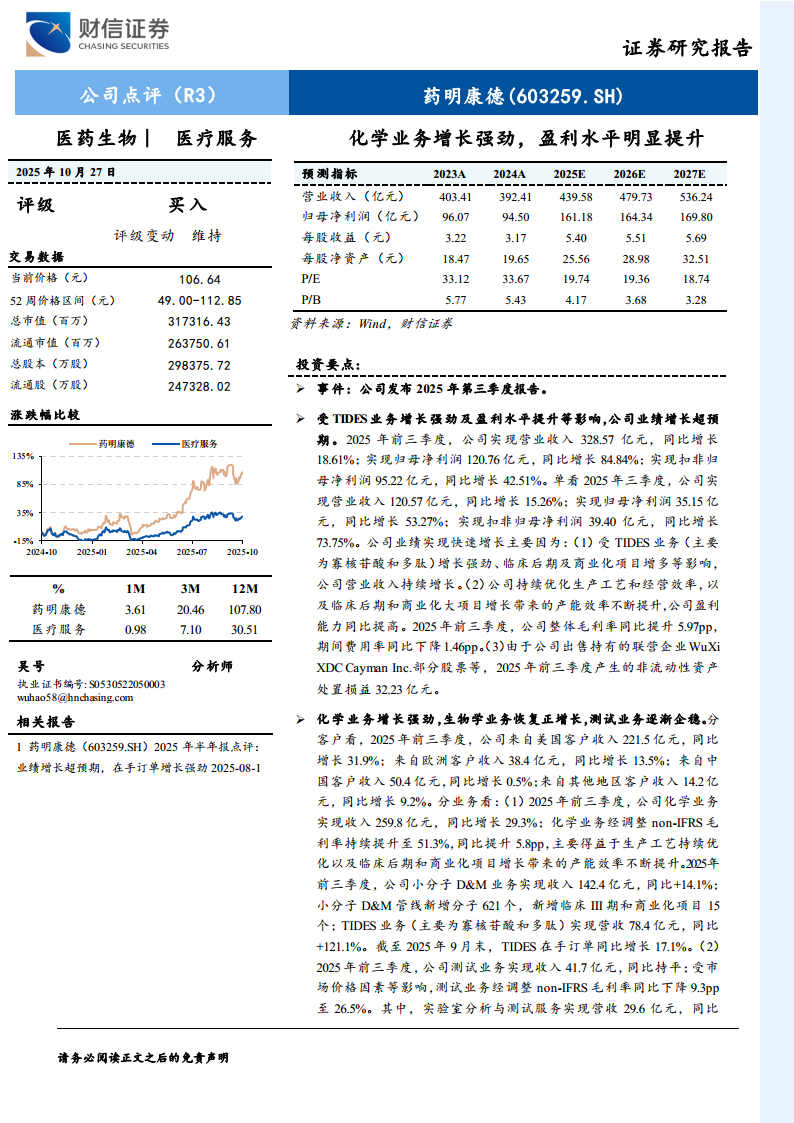

- 2025年前三季度实现营业收入328.57亿元,同比增长18.61%;归母净利润120.76亿元,同比增长84.84%;扣非归母净利润95.22亿元,同比增长42.51%。

- 单Q3营收120.57亿元(+15.26%),归母净利润35.15亿元(+53.27%),扣非归母净利润39.40亿元(+73.75%)。

- 增长动力:TIDES业务增长强劲、临床后期及商业化项目增多;持续优化生产工艺和经营效率,毛利率同比提升5.97pp,期间费用率下降1.46pp;出售联营企业股票贡献非流动资产处置损益32.23亿元。

分业务表现

- 化学业务:实现收入259.8亿元(+29.3%),毛利率提升至51.3%(+5.8pp)。其中小分子D&M收入142.4亿元(+14.1%),新增分子621个,新增临床III期和商业化项目15个;TIDES业务收入78.4亿元(+121.1%),在手订单同比增长17.1%。

- 测试业务:收入41.7亿元(同比持平),毛利率下降9.3pp至26.5%。实验室分析与测试收入29.6亿元(+2.7%),临床CRO及SMO收入12.1亿元(-6.4%)。

- 生物学业务:收入19.5亿元(+6.6%),毛利率下降1.00pp至37.0%。

- 客户结构:美国客户收入221.5亿元(+31.9%),欧洲客户收入38.4亿元(+13.5%),中国客户收入50.4亿元(+0.5%),其他地区收入14.2亿元(+9.2%)。

在手订单与业绩指引

- 截至2025年9月末,持续经营业务在手订单598.8亿元,同比增长41.2%。

- 上调2025年收入增速预测:从13%-17%上调至17%-18%,全年收入目标从425-435亿元上调至435-440亿元。

- 预计2025年经调整non-IFRS归母净利率水平有望进一步提升;资本开支调整至55-60亿元(原70-80亿元)。

盈利预测与投资建议

- 预测2025-2027年归母净利润分别为161.18/164.34/169.80亿元,对应EPS为5.40/5.51/5.69元。

- 当前股价对应2025-2027年PE分别为19.74/19.36/18.74倍,考虑在手订单强劲,业绩有望较快增长,维持“买入”评级。

风险提示

- 中美贸易摩擦风险、业务合规风险、行业竞争加剧风险、汇率变动风险、订单增长不及预期风险等。

财务预测与估值

- 利润表预测显示,2025-2027年营业收入复合增长率约11%,归母净利润保持正增长,2025年因非经常性损益大幅增长70.56%,而后增速放缓。

- 关键财务指标:ROE从2024年16.12%提升至2025年21.13%,而后回落;资产负债率下降至20%以下;经营性现金流持续改善。

- 估值方面,当前PE(2025E)为19.74倍,低于历史中枢,P/B为4.17倍,股息率逐步提升。

总结

药明康德2025年第三季度报告显示,公司凭借TIDES业务的爆发式增长(+121.1%)和盈利水平的显著提升,实现了超预期的业绩增长。化学业务是核心驱动力,生物学业务恢复正增长,测试业务逐步企稳。在手订单同比增长41.2%为未来收入提供强支撑,公司顺势上调全年收入增速指引。尽管面临中美贸易摩擦、行业竞争等风险,但公司CRDMO模式优势明显,产能效率持续优化,预计2025-2027年归母净利润复合增长约3.3%(剔除2025年非经常性损益后仍维持正增长)。当前估值具有吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用