中心思想

国内承压与海外高增的业绩分化

本报告核心指出,万孚生物2025年前三季度营收与归母净利润双双大幅下滑,主因国内DRG、集采等政策导致院内检测量萎缩及公司主动去库存、管控现金流。然而海外业务(尤其非美国区域)实现逆势高增,美国毒检与呼吸道检测亦取得突破性进展,呈现出“内降外升”的显著分化格局。

战略转型中的短期阵痛与长期布局

报告强调,尽管短期盈利能力受收入规模下降及产品结构变动拖累,但公司正通过化学发光提速、糖化血红蛋白纳入公卫项目、AI病理获三类证以及IPD变革、平台化并购等战略举措,构建长期竞争力。当前业绩下滑更多体现为转型阵痛,而非基本面根本性恶化。

主要内容

业绩概览:营收利润双降,Q3亏损显现

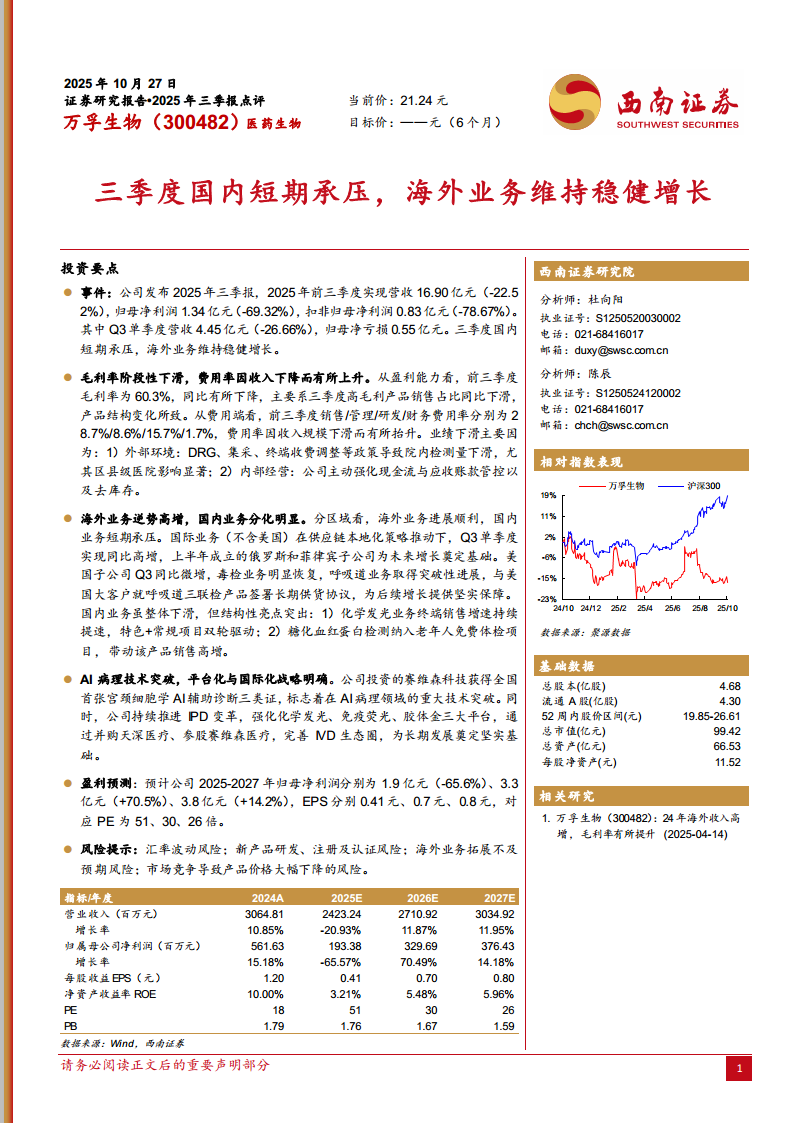

2025年前三季度,万孚生物实现营收16.90亿元(同比-22.52%),归母净利润1.34亿元(同比-69.32%),扣非归母净利润0.83亿元(同比-78.67%)。其中Q3单季度营收4.45亿元(同比-26.66%),归母净亏损0.55亿元。毛利率为60.3%,同比下滑,主因高毛利产品销售占比下降。费用率方面,销售/管理/研发/财务费用率分别为28.7%/8.6%/15.7%/1.7%,因收入规模下降而被动抬升。

业务分析:国内短期承压,海外逆势高增

- 国际业务(不含美国):受益于供应链本地化策略,Q3单季度实现同比高增,上半年新设俄罗斯与菲律宾子公司。

- 美国子公司:Q3同比微增,毒检业务明显恢复;呼吸道三联检产品与大客户签署长期供货协议,奠定后续增长基础。

- 国内业务:整体下滑但结构性亮点突出。化学发光终端销售增速持续提速,特色+常规项目双轮驱动;糖化血红蛋白检测纳入老年人免费体检项目,带动该产品高增。

战略突破:AI病理获三类证,平台化与国际化推进

- AI病理:公司投资的赛维森科技获得全国首张宫颈细胞学AI辅助诊断三类证,标志AI病理领域重大突破。

- 平台化:推进IPD变革,强化化学发光、免疫荧光、胶体金三大平台,通过并购天深医疗、参股赛维森完善IVD生态圈。

- 国际化:海外供应链本地化及子公司建设,为长期发展奠定基础。

盈利预测与假设:2025年承压,2026-2027年修复

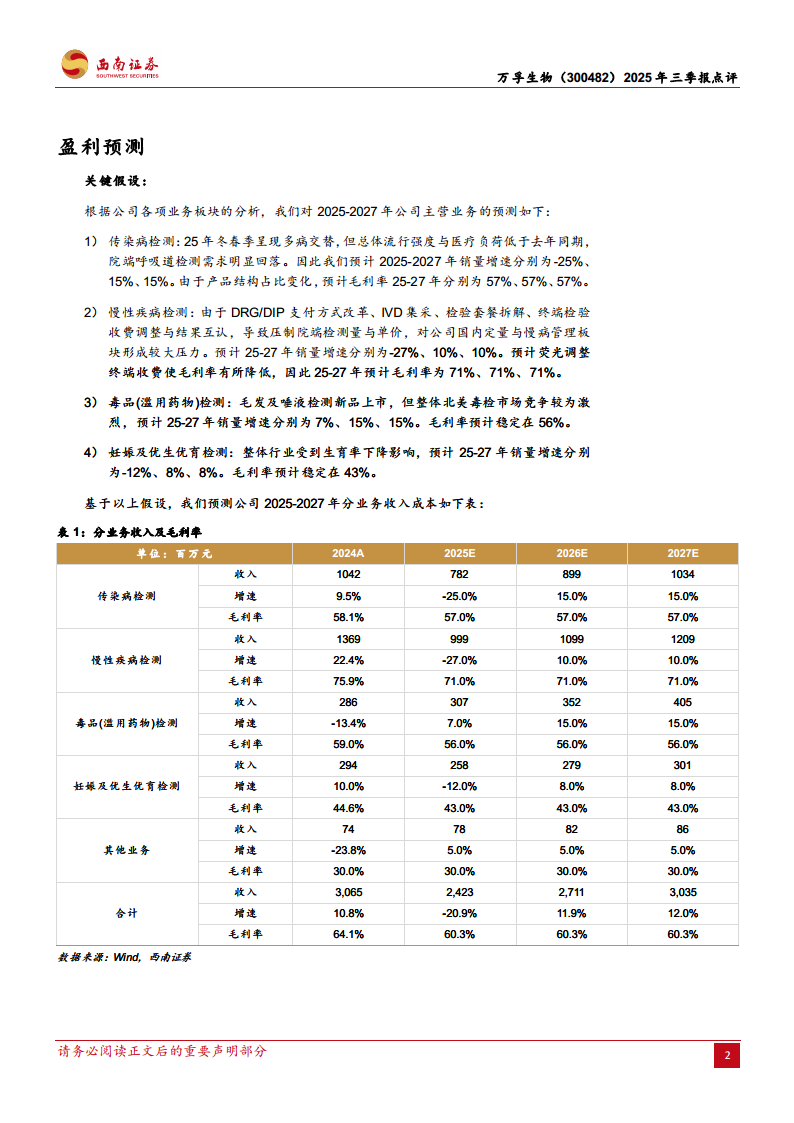

预计2025-2027年归母净利润分别为1.9亿元(-65.6%)、3.3亿元(+70.5%)、3.8亿元(+14.2%),对应PE为51、30、26倍。分业务假设:传染病检测2025年销量增速-25%,慢病检测销量增速-27%,毒品检测增速7%,妊娠检测增速-12%。毛利率预计受产品结构影响有所承压。

风险提示

模型提及汇率波动、新产品研发注册认证风险、海外业务拓展不及预期、市场竞争导致价格下降等风险。

总结

短期阵痛不改长期价值,关注海外与创新业务弹性

万孚生物2025年三季报显示,公司正经历国内政策调整与内部战略重整的双重压力,导致营收利润阶段性下滑。但海外业务的强劲增长、AI病理技术的突破性认证、以及化学发光和糖化血红蛋白等产品的结构性亮点,均表明公司具备穿越周期的核心能力。未来的业绩修复路径主要依赖于国内政策消化后的需求回升、海外订单的持续放量,以及新业务的规模化变现。短期内PE估值较高,但若2026年利润修复如期兑现,当前股价具有中长期配置价值。投资者需持续跟踪国内招标进度、海外大客户订单落地及AI病理产品的商业化进展。

微信扫一扫-立即使用

微信扫一扫-立即使用