中心思想

营收承压但利润增速显著提升,盈利能力持续改善

2025年前三季度,海康威视整体营收同比增长1.18%,但单Q3增速仅0.66%,显示短期增长压力。然而归母净利润同比增长14.94%,单Q3增长20.31%,利润增速环比提升8.6个百分点。毛利率连续三个季度改善,前三季度达45.37%,同比+0.61pct。费用管控优化(研发、销售、管理费用率累计同比-0.16pct,财务费用大幅缩减)为利润释放提供空间。

现金流大幅好转与AI战略深化构成双重支撑

经营现金流净额同比增长426.06%,股东回报提升(中期分红落地)。AI大模型持续投入,推出数百款大模型产品,硬件AI产品覆盖大部分产品线,为千行百业赋能,强化全球安防龙头与智能物联核心厂商地位。

主要内容

事项

报告简述发布三季报的时间与核心财务数据:10月17日披露2025年三季报,前三季度营收657.58亿元(同比+1.18%),归母净利润93.19亿元(同比+14.94%),扣非净利润89.71亿元(同比+10.06%)。

评论

营收保持增长,利润增速提升

单Q3营收239.40亿元(同比+0.66%),保持增长但增速短期承压;单Q3归母净利润36.62亿元(同比+20.31%),较2025H1提升8.6pct。毛利率单Q3和前三季度分别为45.67%、45.37%,同比+1.42pct、+0.61pct,连续三个季度改善。前三季度研发、销售、管理费用率累计30.13%,同比-0.16pct;财务费用-6.34亿元(去年同期-1.33亿元),费用压缩为利润腾出空间。

现金流大幅好转,股东回报提升

前三季度经营现金流净额136.97亿元,同比+426.06%,主要得益于销售回款增加。2025年制定并实施中期分红方案,于10月10日完成,股东回报得到提升。

AI持续赋能,推进行业落地

2015年起基于深度学习研发人脸识别、车牌识别、视频结构化等技术;2023年发布“观澜”大模型,实现多模态大模型与行业知识融合。近年持续投入AI大模型,推出数百款大模型产品;大部分产品线已推出AI硬件产品,赋能千行百业。

投资建议

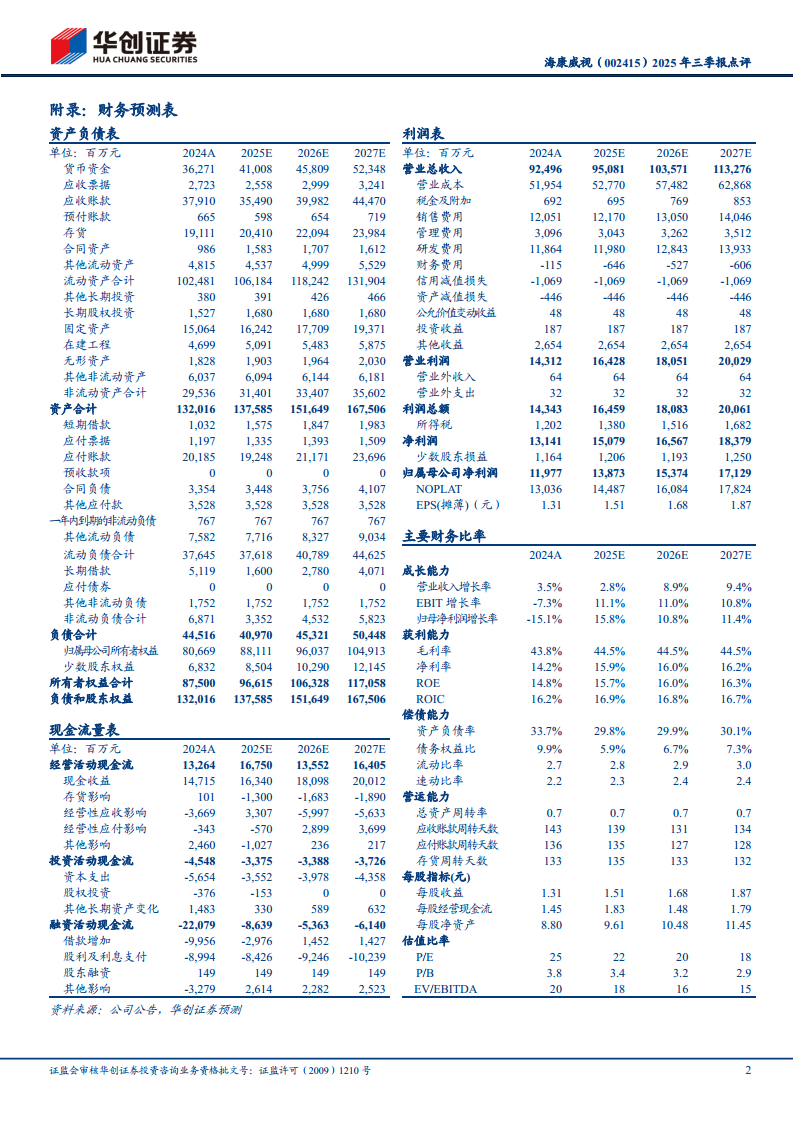

公司为全球安防龙头与智能物联核心厂商。调整盈利预测:预计2025-2027年营收分别为950.81/1035.71/1132.76亿元(2025-26年原值1003.90/1096.91亿元),对应增速2.8%/8.9%/9.4%;归母净利润分别为138.73/153.74/171.29亿元(2025-26年原值142.69/161.33亿元),同比+15.8%/+10.8%/+11.4%;对应EPS分别为1.51/1.68/1.87元。给予2026年25x PE,目标价42元,维持“强推”评级。

风险提示

创新业务拓展存在不确定性、汇率波动风险、AI业务拓展不及预期。

总结

财务表现:营收短期承压,利润增速与毛利率双升,现金流创历史高增

海康威视2025年前三季度在营收增速放缓的背景下,归母净利润实现14.94%增长,单Q3利润增速提升至20.31%,毛利率连续三个季度改善,费用控制效果显著。经营现金流净额同比增长超4倍至136.97亿元,中期分红落地,股东回报增强。

战略纵深:AI大模型与硬件产品全面铺开,支撑长期成长逻辑

公司自2015年起深耕AI技术,2023年发布“观澜”大模型并持续迭代,已推出数百款AI产品,硬件AI产品覆盖大部分产品线,为千行百业数字化转型提供解决方案。基于此,华创证券调整盈利预测,给予2026年25x PE目标价42元,维持“强推”评级,同时提示创新业务、汇率及AI拓展不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用